- Durch die Verwaltung mehrerer Konten in einer Software behalten Sie Ihre Finanzen besser im Blick.

- Fortgeschrittene Funktionen ermöglichen eine detaillierte Analyse sowie eine verbesserte Planung der Finanzen.

- Achten Sie auf gängige Sicherheitsstandards wie TAN-Verfahren und zuverlässige Verschlüsselung.

Eine gute Online-Banking-Software ist ein praktisches Werkzeug für effizientes Finanzmanagement. Ob Sie private Konten bündeln, Budgets verwalten, geschäftliche Transaktionen automatisieren oder Ihre Ausgaben analysieren möchten: Die richtige Software spart Zeit, erhöht die Transparenz und sorgt für mehr Sicherheit.

In diesem Ratgeber erfahren Sie, welche Programme sich für verschiedene Nutzergruppen eignen, welche Funktionen unverzichtbar sind und worauf Sie bei Kosten, Datenschutz und Support achten sollten. So finden Sie die passende Lösung für Ihre Bedürfnisse.

1. Für wen lohnt sich eine Online-Banking-Software?

Die meisten Lösungen eignen sich vor allem zur Verwaltung mehrerer Konten und zur besseren Planung der Finanzen. Es gibt jedoch Unterschiede im Funktionsumfang. Sowohl recht einfache Finanz-Apps als auch umfangreiche Desktop-Versionen sind erhältlich.

Für verschiedene Anwender ist etwas dabei, auf die wir im Folgenden näher eingehen.

1.1. Privat-Nutzer mit mehreren Bankkonten

Wenn Sie Konten bei verschiedenen Banken führen, sorgt eine Online-Banking-Software für mehr Übersicht. Dadurch sparen Sie sich den ständigen Wechsel zwischen verschiedenen Bankportalen und haben Ihre Finanzen stets im Blick.

1.2. Personen mit hohem Buchungsaufkommen

Neben PIN und TAN sorgen auch lokale Verschlüsselungen für die Sicherheit einer Online-Banking-Software.

Haben Sie im Monat zahlreiche Posten zu verbuchen, können Sie diese mit einer passenden Software schnell einordnen. Die automatische Kategorisierung von Ausgaben, das Setzen von Regeln für bestimmte Transaktionen oder das Anlegen individueller Budgetziele entlastet den Alltag deutlich.

Gerade bei komplexeren Finanzverhältnissen schafft eine gute Software Struktur und spart Zeit.

1.3. Selbstständige und Freiberufler

Für Selbstständige und Freiberufler ist eine Online-Banking-Software häufig sehr praktisch. Sie ermöglicht zum einen die Verwaltung geschäftlicher Konten und bietet zum anderen Schnittstellen zu Rechnungs- und Buchhaltungssoftware. Wiederkehrende Zahlungen, Kontoauszüge für das Finanzamt oder Zahlungserinnerungen lassen sich automatisieren.

Auch wer nur gelegentlich auf selbstständiger Basis arbeitet, kann von einer Banksoftware profitieren. So lassen sich private und geschäftliche Buchungen klar trennen.

1.4. Haushalte mit gemeinsamer Finanzplanung

Wer als Paar, Familie oder Wohngemeinschaft gemeinsame Finanzen verwaltet, kann mit einer Banking-Software Klarheit schaffen: Wofür wird wie viel ausgegeben? Wer hat welchen Anteil übernommen? Einige Programme bieten Funktionen zur Budgetaufteilung oder ermöglichen das Taggen von Buchungen nach Personen oder Projekten.

Auch bei der gemeinsamen Sparplanung, zum Beispiel für eine Reise oder eine größere Anschaffung, stiftet die richtige Finanzsoftware einen Nutzen.

1.5. Technisch versierte Nutzer mit dem Wunsch nach Kontrolle

Nicht zuletzt richtet sich Online-Banking-Software auch an Menschen, die ihre Finanzen detailliert planen und analysieren möchten. Diesen Nutzern bieten professionelle Banksoftware deutlich mehr Möglichkeiten als das klassische Online-Banking der Hausbank. Damit lassen sich spezifische Auswertungen erstellen, Daten exportieren oder bestimmte Prozesse automatisieren.

Die Finanzsoftware in unserem Vergleich unterstützt in der Regel mehrere tausend Banken und andere Dienstleister. Neben Bankkonten können Sie auch Versicherungen oder Aktien-Depots einbinden.

2. Welche Funktionen sollte eine gute Online-Banking-Software bieten?

Eine gute Banking-Software übernimmt viele Aufgaben der privaten Finanzverwaltung und verschafft Nutzern mehr Kontrolle über ihre Geldflüsse. Die folgenden Funktionen gelten als besonders wichtig und sollten bei der Auswahl berücksichtigt werden.

2.1. Konten verschiedener Banken und Dienstleister zusammenfassen

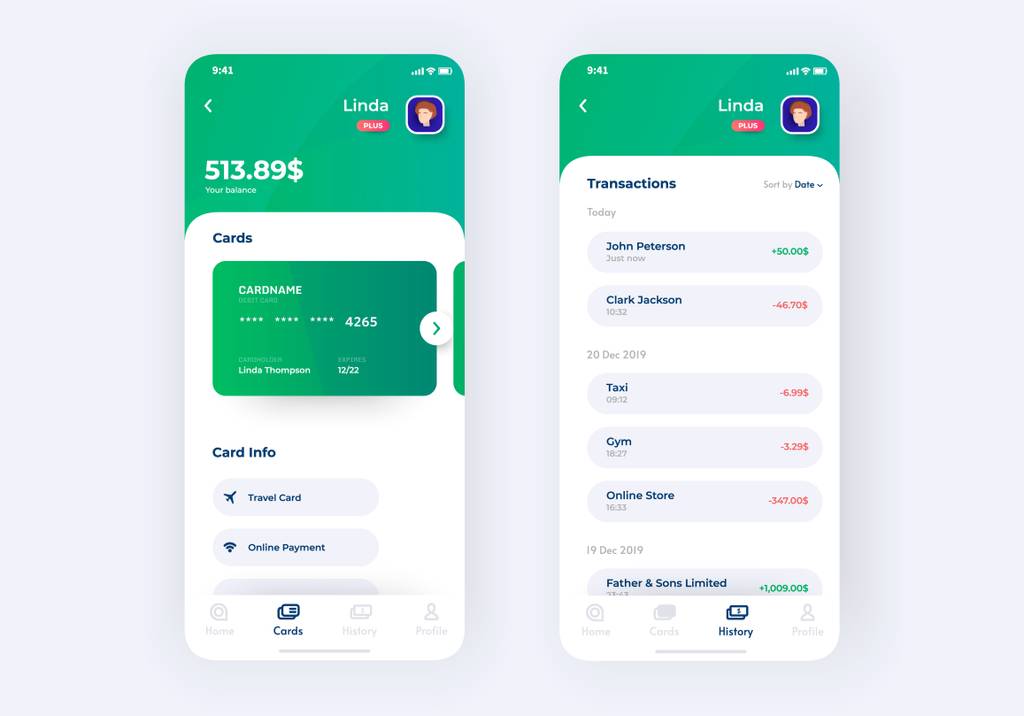

Ein zentrales Merkmal guter Homebanking-Software ist die Möglichkeit, mehrere Konten unterschiedlicher Anbieter übersichtlich zu verwalten. Über sogenannte Kontenaggregatoren können Sie etwa Girokonten, Tagesgeldkonten, Bausparkonten, Kreditkarten oder Depots miteinander verbinden.

Darüber hinaus unterstützt gute Software im Online-Banking Krypto-Wallets sowie Konten von Zahlungsdienstleistern wie PayPal, Amazon Pay oder Klarna.

2.2. Umsätze automatisch kategorisieren und auswerten

Für einen guten Überblick über Einnahmen und Ausgaben ist die automatische Zuordnung von Buchungen zu Kategorien wie „Miete“, „Kfz“ oder „Versicherungen“ praktisch.

Tipp: Die besten Banking-Softwares erlauben auch eine manuelle Zuordnung sowie eigene Kategorien. Einige Tools bieten sogar lernfähige Algorithmen, die mit der Zeit immer genauer werden und individuelle Regeln zulassen.

Sehr sinnvoll ist zudem die Möglichkeit, Einnahmen und Ausgaben nach verschiedenen Kriterien auszuwerten. Wie haben sich etwa Konten und Kategorien über die Jahre entwickelt? Damit können Sie Ihre Finanzen noch effektiver optimieren.

Bei den Banking-Softwares im Vergleich ergeben sich Unterschiede im Detailgrad. Einige bieten sogar Prognosefunktionen oder tiefergehende Analysen Ihrer Aktiengeschäfte.

Für Basis-Nutzer reichen grundlegende Auswertungsmöglichkeiten mit anschaulichen Grafiken jedoch häufig aus.

2.3. Unterstützung von Echtzeitüberweisungen und Daueraufträgen

Auch Funktionen wie die Einrichtung von Daueraufträgen oder das Durchführen von SEPA-Echtzeitüberweisungen sollten integriert sein. Bei vielen Programmen lassen sich zudem Zahlungsvorlagen speichern, was den Alltag weiter vereinfacht.

2.4. Mehrere Nutzer und mehrere Geräte verwalten

In den Basis-Tarifen der Online-Banking-Softwares im Vergleich ist häufig nur die Lizenz für einen Nutzer und ein Gerät enthalten. Bei Unternehmen mit mehreren Mitarbeitern sollte die Software mehrere Nutzer und Arbeitsplätze unterstützen. Zum Teil können individuelle Business-Konditionen verhandelt werden.

2.5. Schnittstellen zu Buchhaltungs- und Steuerprogrammen

Vor allem für Selbstständige und Unternehmen ist die Anbindung an Buchhaltungs- oder Steuer-Tools entscheidend. Viele Banking-Programme ermöglichen den Export der Daten im DATEV- oder CSV-Format oder bieten direkte Schnittstellen zu gängiger Software.

Die Finanzsoftwares im Vergleich bieten in der Regel deutlich mehr Funktionen als die Apps einzelner Banken.

3. Worauf sollten Sie beim Thema Sicherheit achten?

Vor dem Kauf einer Banking-Software sollten Sie einschätzen können, ob diese wirklich sicherer oder eventuell riskanter ist als das klassische Online-Banking über ein Webportal. Im Folgenden erläutern wir einige zentrale Aspekte zu diesem Thema.

3.1. Schutz vor Phishing-Attacken und Trojanern

Seriöse Online-Banking-Software, ob als Desktop-Version oder mobile App, bietet grundsätzlich guten Schutz gegen Phishing-Attacken oder Viren. Im Gegensatz zu einer Web-Version müssen Sie sich nicht jedes Mal auf der Seite mit Ihren Zugangsdaten einloggen.

Dennoch bestehen auch bei lokal installierten Programmen Risiken, die beachtet werden sollten. Sensible Daten sollten nur verschlüsselt auf dem Gerät gespeichert und nicht auf externen Servern abgelegt werden.

Hilfreich sind außerdem Funktionen, die Sie gegen Keylogger schützen. Eingaben über die Tastatur sollten nicht von externer Software ausgespäht werden können.

Um das Risiko so gering wie möglich zu halten, sollten Sie Ihr Betriebssystem regelmäßig aktualisieren. Zusätzlich sind zuverlässige Updates durch den Anbieter der Banking-Software essenziell.

3.2. Überweisungen tätigen mit allen gängigen PIN- und TAN-Sicherheitsverfahren

Achten Sie darauf, dass Ihre Finanzsoftware alle gängigen PIN- und TAN-Verfahren unterstützt. Der Ablauf entspricht dabei dem herkömmlicher Banking-Apps.

Hinweis: Die TAN ist eine Sicherheitsnummer, die bei Transaktionen jeweils neu erstellt wird und nur einmal gültig ist. Zusätzlich benötigen Sie Ihre PIN als persönliche Identifikationsnummer. Alle Anbieter unserer Vergleichstabelle unterstützen diese doppelte Absicherung in unterschiedlichen Varianten.

Den höchsten Schutz bietet aktuell das chipTAN-Verfahren. Hierbei liest ein externes Lesegerät einen grafischen Code auf Ihrem Bildschirm aus und generiert zusammen mit Ihrer Bankkarte die TAN. Ein Nachteil ist jedoch, dass Sie das Lesegerät stets dabei haben müssen.

Ebenfalls möglich sind einfache TAN-Verfahren, bei denen die Sicherheitsnummer etwa per SMS an Ihr Mobiltelefon gesendet wird. Diese Variante ist etwas weniger sicher, dafür aber praktischer. Bei den gängigen Softwarelösungen können Sie flexibel wählen und sind somit nicht an ein einzelnes Verfahren gebunden.

3.3. Verschlüsselungstechnologien und Zwei-Faktor-Authentifizierung

Moderne Online-Banking-Programme nutzen aktuelle Verschlüsselungsstandards wie TLS (Transport Layer Security), um die Datenübertragung zwischen Software und Bankinstitut abzusichern.

Darüber hinaus ist bei wichtigen Änderungen an den Software-Einstellungen oder Stammdaten eine Zwei-Faktor-Authentifizierung erforderlich: Neben dem Passwort wird ein zweites Sicherheitsmerkmal benötigt, etwa ein Einmalcode per SMS, App oder Hardware-Token.

Je nach Anbieter können Nutzer selbst entscheiden, wie häufig eine Authentifizierung erforderlich ist.

Die besten Homebanking-Softwares im Vergleich bieten über flexible Dashboards eine gute Übersicht. Dies gilt besonders für Versionen, die für Desktop und Tablets optimiert sind.

4. Wie finden Sie die beste Banking-Software?

Bevor Sie sich für eine Software entscheiden, sollten Sie sich fragen, welche Aufgaben Sie tatsächlich abdecken möchten.

Wünschen Sie lediglich eine komfortable Übersicht über alle Konten, automatische Kategorisierung von Ausgaben und ein einfaches Haushaltsbuch?

Benötigen Sie als Selbstständiger zusätzliche Funktionen für Geschäftskonten, Umsatzsteuer, Belege und eine Exportmöglichkeit für Buchhaltungsprogramme?

Wie wichtig ist Ihnen eine Depotverwaltung von Wertpapieren?

Darüber hinaus haben Sie die Wahl zwischen verschiedenen Kostenmodellen und Lizenzarten. Letztlich kommt es noch darauf an, auf welchem Betriebssystem Ihre Finanzsoftware laufen soll.

Im Folgenden gehen wir auf diese Punkte näher ein und zeigen Ihnen, worauf Sie zusätzlich achten sollten.

4.1. Einmalzahlung vs. Abo-Modell: Vor- und Nachteile

Bei einer Einmalzahlung erwerben Sie eine dauerhafte Lizenz, meist für eine lokal installierte Software. Der Vorteil: Es entstehen keine laufenden Kosten. Allerdings sind Softwarepflege und Updates oft nur für einen begrenzten Zeitraum enthalten; danach kann eine kostenpflichtige Aktualisierung notwendig werden.

Das Abo-Modell hingegen bietet kontinuierliche Updates, Support und häufig auch Cloud-Funktionen. Es eignet sich besonders für Nutzer, die Wert auf aktuelle Sicherheitsstandards und neue Features legen. Langfristig können sich jedoch die laufenden Kosten summieren, besonders bei mehreren Nutzerlizenzen.

4.2. Desktop-Version oder mobile App?

Die meisten Banking-Softwares in unserem Vergleich sind als Desktop-Lösungen für Windows und zum Teil für macOS konzipiert. Ihr Vorteil liegt zunächst im breiten Funktionsumfang und in den tiefergehenden Analyse-Möglichkeiten.

Zudem empfinden viele Nutzer die Darstellung am Desktop weiterhin als übersichtlicher und die Bedienung als intuitiver. Das ist jedoch eine Frage des persönlichen Geschmacks.

Mobile Apps für iOS oder Android haben den Vorteil, dass Sie Ihre Finanzen nahezu jederzeit und überall im Blick haben. Die Auswahl an Banking-Apps ist groß, wobei der Fokus eher auf der unteren und mittleren Analyseebene liegt.

Einige Bankprogramme bieten einen Mittelweg, indem sie sowohl Desktop-Versionen für eine umfangreichere Analyse als auch mobile Apps für die tägliche Übersicht bereitstellen.

» Mehr InformationenHinweis: In Bezug auf Sicherheit gibt es für beide Varianten überzeugende Anbieter, aber auch Angebote, die Sie besser meiden sollten. In unserer Vergleichstabelle haben wir einige Lösungen mit hohen Sicherheitsstandards zusammengestellt.

4.3. Was kostet eine Online-Banking-Software?

Die Preise liegen je nach Tarif bei etwa 40 bis 100 Euro pro Jahr für Privatpersonen oder Selbstständige. Für Unternehmen können die Kosten je nach Funktionsumfang und Anzahl der Nutzerlizenzen deutlich höher ausfallen.

» Mehr Informationen4.4. Achten Sie auf versteckte Kosten

Nicht alle Kosten sind auf den ersten Blick ersichtlich. Prüfen Sie daher vor dem Kauf oder Abschluss eines Abos die Vertragsdetails, wenn Sie auf Nummer sicher gehen möchten.

Teilweise sind nicht alle Bankverbindungen im Grundpreis enthalten, sodass zusätzliche Kosten entstehen können. Auch erheben manche Anbieter Gebühren ab einer bestimmten Anzahl von Transaktionen.

4.5. Kostenfreie Programme: Open-Source- und Freemium-Modelle

Es gibt verschiedene kostenlose Banking-Softwares, darunter sowohl Open-Source-Programme als auch sogenannte Freemium-Modelle. Letztere bieten eine kostenlose Basisversion mit eingeschränktem Funktionsumfang. Zusätzliche Features sind nur in der kostenpflichtigen Pro-Version verfügbar.

Tipp: Einige Anbieter stellen Testzugänge für eine bestimmte Dauer bereit, zum Teil mit nahezu allen Funktionen. Dies ist eine gute Möglichkeit, sich ein Urteil zu bilden, bevor Sie eine Online-Banking-Software kaufen.

Bei Open-Source-Software kann die Nutzung technisch anspruchsvoller sein, insbesondere wenn keine kommerzielle Supportstruktur vorhanden ist. Zudem sollten Sie beachten, dass nur regelmäßige Updates ein hohes Maß an Sicherheit gewährleisten.

Wir empfehlen daher kostenpflichtige Anbieter, wenn Sie über wenig technisches Know-how verfügen. Da Sie sehr sensible Daten anvertrauen, sollten Sie bei der Auswahl keine Kompromisse eingehen.

Die beste Finanzsoftware bietet sowohl privat als auch gewerblich Mehrwert. Die Nutzung am Smartphone ist besonders praktisch, während klassische Banking-Software auf einem Windows-PC besser für tiefergehende Analysen geeignet ist.

5. FAQ – Häufig gestellte Fragen zum Thema

5.1. Was ist eine Banking-Software?

Eine Electronic-Banking-Software ist ein eigenständiges Programm, mit dem Sie Ihre Bankkonten digital verwalten können. Im Gegensatz zum klassischen Online-Banking Ihrer Bank bietet sie häufig einen erweiterten Funktionsumfang: Verwaltung mehrerer Konten, Kategorisierung von Ausgaben, Budgetverwaltung, Exportmöglichkeiten für die Steuer oder Schnittstellen zu Buchhaltungsprogrammen.

Je nach Anbieter und Funktionsumfang richtet sich die beste Finanzsoftware an Privatpersonen, Selbstständige oder Unternehmen.

» Mehr Informationen5.2. Was ist der Unterschied zwischen Online-Banking und einer Banking-App?

Online-Banking bezeichnet allgemein den digitalen Zugang zu Ihren Bankgeschäften. Dies geschieht zum einen über das Webportal Ihrer Bank, über das Sie Überweisungen tätigen, Kontostände einsehen oder Daueraufträge verwalten können.

Zum anderen ist der Zugang über eine Banking-App Ihrer Bank möglich, die lokal auf einem mobilen Endgerät wie Smartphone oder Tablet installiert ist. Darüber hinaus gibt es vielfach Apps von Drittanbietern, mit denen Sie Bankgeschäfte durchführen können. Der Funktionsumfang dieser Drittanbieter-Apps kann jedoch stark variieren.

» Mehr Informationen5.3. Welche Banking-Software ist die beste?

Die beste Banking-Software hängt von Ihren individuellen Anforderungen ab. Für Privatnutzer eignen sich in erster Linie Programme, die eine übersichtliche Darstellung und einfache Bedienung ermöglichen, wobei die Verwaltung mehrerer Konten im Vordergrund steht.

Selbstständige und Unternehmen profitieren eher von Lösungen, die Schnittstellen zur Buchhaltung und erweiterte Analysefunktionen bieten. Achten Sie bei der Auswahl auf Sicherheitsstandards, regelmäßige Updates und die Kompatibilität mit verschiedenen Banken und Dienstleistern.

» Mehr Informationen

Diesen wichtigen Hinweis suchte ich im Testbereicht vergeblich … ALF BanCo ist mit vielen Banken leider nicht kompatibel. Bevor man die Software nutzen will, sollte man eine entsprechende Anfrage an den ALF-Support schreiben.

Guten Tag Hans,

vielen Dank für Ihren Kommentar zu unserem Online-Banking-Software-Vergleich.

Dies ist ein wichtiger Hinweis zu ALF BanCo und auch generell sollte man zuvor immer mit der Hausbank klären, ob die Software kompatibel ist.

Beste Grüße

Ihr Vergleich.org-Team

Keine Info über Lauffähigkeit unter Linux. Der Testsieger läuft nicht unter Linux, Hibiscus nativ dagegen schon ….

Guten Tag Christian,

vielen Dank für Ihre wertvolle Anmerkung zu unserem Online-Banking-Software-Vergleich.

Wir haben die Anmerkung notiert und werden bei der nächsten Aktualisierung prüfen, ob eine Aufnahme dieses Kriteriums Sinn ergibt.

Beste Grüße

Ihr Team von Vergleich.org

Starker Artikel! Haarklein erklärt! Kompliment! Vielen Dank für Ihr Engagement.

Ich bin seit 14 Jahren Nutzer von Wiso Mein Geld und zahle für die jährliche Verlängerung 34,95 €. Können Sie erklären, woher Ihre Fantasiepreise herkommen ?

Hallo Ludwig,

vielen Dank für Ihr Interesse an unserem Online-Banking-Software-Vergleich.

Es gibt verschiedene Pakete von WISO, die auch unterschiedlich viel kosten. Bei dem von uns vorgestellten Produkt handelt es sich um das Professional-Paket. Mit diesem können Sie zum Beispiel auch Wertpapierdepots, Sachwert- und Versicherungsdepots sowie Business-Auswertungen betrachten.

Wir hoffen, wir konnten Ihnen weiterhelfen.

Freundliche Grüße

Ihr Vergleich.org-Team

Sehr geehrte Damen und Herren, ich weiß wirklich nicht ob Sie es tatsächlich bei Star Money versucht haben den support bei Fragen etc. per Telefon oder E-Mail zu tun? Ich bin seit 2013 Schatzmeister meine SH-Vereines undf habe mit Star Money 9.0 angefangen. In der neuen Version 11.0 Deluxe z.B.: gibt es beiu der Anmeldung einen Fehlerhinweis den ich sowohl telefonisch als auch per E-Mail mir Screenshot dort unmittelbar nach Kauf dieser Version hingewiesen habe. Am Telefon hat man mir gesagt das Problem0 Updates – nichts hat sich erledigt sei bekannt und mit einem neuen Update dann erledigt – ich hatte in der Zeit nach dem Kauf mindestens 10 Updates – nichts hat sich erledigt – auf meine erneuten Hinweise hat sich nichts getan –

Genau. Schätze ich nutzte Starmoney seit dem Jahr 2008. Ich hab seitenweise Kritik geäußert, hab fast schon gebettelt. Nicht mal ein Computer hatte man für nutzlose Bestätigungsnachrichten übrig. Hab mir jahrelang die Augen ruiniert mit nicht anpassbaren Schriftgrößen, schwachsinnigen Fehlern oder nicht vorhandenen Menupunkten. Ich war geduldig. Doch jetzt reicht es mir mit der nicht durchdachtern Cloudsynchronisation. Only one way. PC –> Tablet, aber nicht zurück. Zumal die Tablet.App gelinde gesagt Scheiße ist.