- Eine PV-Versicherung ist nicht gesetzlich vorgeschrieben, aber sinnvoll. Sturm, Diebstahl oder Kurzschluss können schnell tausende Euro kosten.

- Die Wohngebäudeversicherung deckt PV-Anlagen meist nur unzureichend ab. Ertragsausfall, Diebstahl und Bedienungsfehler fehlen im Standardschutz.

- Bei Photovoltaikversicherungen zählt der Leistungsumfang besonders. Allgefahrendeckung, Ertragsausfall und Speicher-Einschluss sind entscheidend.

Wer eine Photovoltaikanlage betreibt, geht ein finanzielles Risiko ein, das viele unterschätzen. Ein einziger Hagelschaden oder ein defekter Wechselrichter kann schnell mehrere tausend Euro kosten und die Wirtschaftlichkeit der gesamten Anlage gefährden.

In diesem Ratgeber erfahren Sie, welche Schäden eine gute Photovoltaikversicherung abdeckt, worauf es beim Vergleich der Tarife wirklich ankommt und welche Fehler beim Abschluss Sie unbedingt vermeiden sollten. Wir zeigen außerdem, ob Ihre Anlage über die Wohngebäudeversicherung bereits ausreichend geschützt istt und was der Ertragsausfallschutz im Schadensfall konkret bedeutet.

1. Wann ist eine Photovoltaikversicherung sinnvoll?

Eine Photovoltaikversicherung ist sinnvoll, sobald eine Anlage in Betrieb ist – unabhängig von ihrer Größe. Da die empfindliche Technik über mehrere Jahrzehnte permanent ungeschützt der Witterung ausgesetzt ist, summiert sich das statistische Schadensrisiko über die immense Laufzeit zu einer ernsthaften wirtschaftlichen Gefahr.

Ob eine gesetzliche Pflicht besteht und welche konkreten finanziellen Risiken ohne Schutz drohen, zeigen die folgenden Abschnitte.

1.1. Muss man eine PV-Anlage versichern?

Eine gesetzliche Pflicht zur Versicherung einer Photovoltaikanlage gibt es in Deutschland nicht. Sie entscheiden also grundsätzlich selbst, ob und wie Sie Ihre Anlage absichern. Eine Ausnahme gilt jedoch, wenn die Anlage über einen Kredit finanziert wurde: Viele Banken machen den Abschluss einer Versicherung zur Bedingung für die Kreditvergabe, um ihre Sicherheit zu wahren.

Unabhängig von einer möglichen Bankauflage spricht die wirtschaftliche Realität für eine Versicherung: PV-Anlagen kosten je nach Größe und Ausstattung zwischen 10.000 und 30.000 Euro und sind auf eine Betriebsdauer von 20 bis 30 Jahren ausgelegt. Ein einziger nicht versicherter Schadensfall kann die gesamte Wirtschaftlichkeit der Anlage dauerhaft gefährden – und das oft in einem Moment, in dem man es am wenigsten erwartet.

» Mehr Informationen1.2. Welche finanziellen Risiken drohen ohne ausreichenden Schutz?

Wer auf eine Photovoltaikversicherung verzichtet, trägt sämtliche Kosten im Schadensfall vollständig selbst. Das betrifft nicht nur die Reparatur einzelner Module, sondern kann im schlimmsten Fall die gesamte Anlage umfassen. Die folgende Übersicht zeigt, welche konkreten finanziellen Risiken dabei entstehen können.

| Risikoart | Mögliche finanzielle Folgen |

|---|---|

| Hagel- oder Sturmschäden |

|

| Brand oder Kurzschluss |

|

| Ertragsausfall |

|

| Diebstahl |

|

| Tierbissschäden (z. B. Marder) |

|

| Haftpflichtschäden an Dritten |

|

2. Was deckt eine Photovoltaikversicherung ab?

Eine leistungsstarke Photovoltaikversicherung fungiert als finanzieller Schutzschirm für Ihre Solaranlage: Sie sichert den materiellen Wert der technischen Komponenten gegen äußere Einflüsse ab und fängt im Ernstfall die wirtschaftlichen Folgen von Betriebsunterbrechungen auf.

Welche Schäden im Detail standardmäßig abgedeckt sind, wo sinnvolle Zusatzbausteine greifen und welche Ausschlüsse Sie unbedingt kennen sollten, zeigen die folgenden Abschnitte.

Achten Sie im Vertrag vor allem auf Klauseln zu extremem Wetter wie Schneedruck oder tennisballgroßem Hagel, um Deckungslücken zu vermeiden.

2.1. Welche Schäden an der Photovoltaikanlage sind standardmäßig versichert?

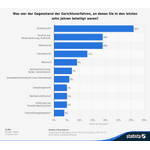

Solide Photovoltaikversicherungen decken eine breite Palette typischer Schadenursachen ab. Die Stiftung Warentest hat bereits 2017 einen Mindeststandard für Leistungen definiert, dem empfehlenswerte Tarife entsprechen sollten.

Folgende Schadenursachen gehören bei guten Policen zum Basisschutz – prüfen Sie im Zweifel die Allgemeinen Versicherungsbedingungen (AVB), ob diese wirklich vollständig enthalten sind:

- Sturm und Hagel: Schäden durch Windkräfte ab Windstärke 8 sowie Hagelschlag an Modulen, Rahmen und Halterungen

- Feuer und Blitzschlag: Direkte Brandschäden sowie Folgeschäden durch Überspannung infolge von Blitzeinschlag

- Überspannung und Kurzschluss: Schäden am Wechselrichter oder an der Verkabelung durch Spannungsspitzen oder elektrische Fehler

- Schneedruck und Eisschäden: Strukturschäden durch ungewöhnlich hohe Schneelasten oder Eisbildung

- Tierbiss: Beschädigungen durch Marder, Nagetiere oder Vögel, in der Regel bis zu einer Mindestdeckung von 1.000 Euro

- Bedienungsfehler: Schäden, die durch unsachgemäße Bedienung der Anlage entstehen

Ein wichtiger Unterschied, den Sie beim Tarifvergleich beachten sollten: Günstige Basisversicherungen arbeiten häufig mit einer sogenannten Einzelgefahrendeckung – versichert ist nur, was explizit im Vertrag steht.

Eine Allgefahrendeckung dreht dieses Prinzip um und deckt alle Schadenursachen ab, die nicht ausdrücklich ausgeschlossen sind – sie ist zwar teurer, bietet aber deutlich mehr Sicherheit bei unvorhergesehenen Ereignissen.

» Mehr Informationen2.2. Welche Zusatzleistungen sind empfehlenswert?

Über den Basisschutz hinaus bieten viele Anbieter Erweiterungen an, die je nach Anlagengröße, Nutzung und persönlicher Risikoabwägung sinnvoll sein können. Besonders die ersten drei Punkte der folgenden Übersicht sollten Sie für eine vollständige Absicherung ernsthaft in Betracht ziehen.

| Zusatzleistung | Warum empfehlenswert? |

|---|---|

| Ertragsausfallversicherung |

|

| Grobe Fahrlässigkeit |

|

| Diebstahl und Vandalismus |

|

| Batteriespeicher und Wallbox |

|

| Konstruktions- und Materialfehler |

|

| Aufräum- und Entsorgungskosten |

|

Wichtig bei Finanzierungen: Der Ertragsausfallschutz sichert im Ernstfall die laufenden Kreditraten für die Bank ab, während die Anlage repariert wird.

2.3. Was ist grundsätzlich nicht versichert?

Jede Photovoltaikversicherung enthält Ausschlüsse, die im Kleingedruckten der Allgemeinen Versicherungsbedingungen festgelegt sind. Wer diese Ausschlüsse kennt, vermeidet böse Überraschungen im Schadensfall – und kann gezielt einen Tarif wählen, der die für ihn relevanten Lücken schließt. Typischerweise nicht versichert sind:

- Natürlicher Verschleiß und Alterung: Leistungsminderung der Module über die Jahre, Kapazitätsverlust des Speichers oder altersbedingte Materialermüdung

- Vorsätzliche Schäden: Absichtlich herbeigeführte Beschädigungen durch den Versicherungsnehmer selbst

- Vorschäden: Schäden, die bereits beim Abschluss der Police bestanden und nicht angegeben wurden

- Fehlerhafte Installation: Schäden, die auf eine nachweislich unsachgemäße Selbstmontage zurückzuführen sind

- Folgeschäden am Gebäude: Beschädigt ein brennendes Modul das Dach, übernimmt die PV-Versicherung unter Umständen nur den Modulschaden, sofern Gebäudeschäden nicht explizit eingeschlossen sind

Ein besonderer Stolperstein ist der Ausschluss von Schäden durch Überschwemmung oder Rückstau: Diese Elementarschäden sind häufig weder in der Wohngebäudeversicherung noch in einer Standard-PV-Police enthalten. Wer in einer überschwemmungsgefährdeten Region wohnt, sollte diesen Baustein gesondert anfragen und nicht davon ausgehen, dass er automatisch enthalten ist.

» Mehr Informationen2.4. Brauche ich auch eine Betreiberhaftpflicht?

Als Betreiber einer Photovoltaikanlage haften Sie für Schäden, die Ihre Anlage Dritten zufügt – und das unabhängig davon, ob Sie ein persönliches Verschulden trifft. Fallen bei einem Sturm Module vom Dach und beschädigen das Fahrzeug des Nachbarn, haften Sie als Anlagenbetreiber persönlich für den entstandenen Schaden. Gleiches gilt, wenn ein Kabelbrand auf ein Nachbargebäude übergreift.

Viele private Haftpflichtversicherungen schließen die Betreiberhaftpflicht für kleine PV-Anlagen auf dem selbstgenutzten Eigenheim ein – allerdings oft nur bis zu einer bestimmten Anlagenleistung, häufig bis 10 kWp.

Bei größeren Anlagen, bei vermieteten Gebäuden oder bei Freilandanlagen ist eine separate Betreiberhaftpflicht dringend zu empfehlen, da der private Haftpflichtschutz in diesen Konstellationen in der Regel nicht greift.

» Mehr Informationen3. Wie funktioniert der Ertragsausfallschutz?

Der Ertragsausfallschutz ersetzt die Einnahmen, die durch einen versicherungsbedingten Anlagenstillstand entfallen – also entgangene Einspeisevergütung und der Wert des nicht nutzbaren Eigenverbrauchs. Die Entschädigung wird anhand eines pauschalen Tagessatzes berechnet und in der Regel für sechs bis zwölf Monate geleistet, was in den meisten Fällen ausreicht, um auch aufwendigere Reparaturen abzudecken.

3.1. Wie lange und in welcher Höhe wird ein Ertragsausfall ersetzt?

Kommt es nach einem versicherten Schaden zu einem Anlagenausfall, ersetzt die Versicherung die entgangenen Erträge – in der Regel für einen Zeitraum von sechs bis zwölf Monaten, je nach Tarif. Die meisten Reparaturen lassen sich innerhalb dieses Rahmens abschließen; längere Ausfälle entstehen allenfalls bei schwer verfügbaren Ersatzteilen oder umfangreichen Dacharbeiten.

Gute Versicherungsdienstleister bieten ausführliche und übersichtliche Informationen über den Umfang der Versicherungsleistungen auf ihrer Webseite an.

Die Höhe der Entschädigung wird anhand eines pauschalen Tagessatzes berechnet, der auf Basis des erwarteten Jahresertrags Ihrer Anlage ermittelt wird. Einige Versicherungen für Photovoltaikanlagen orientieren sich dabei an der tatsächlichen Einspeisevergütung, andere legen einen Durchschnittswert aus den Vorjahren zugrunde.

» Mehr InformationenTipp: Achten Sie darauf, dass der Tarif sowohl die entgangene Einspeisevergütung als auch den Wert des nicht nutzbaren Eigenverbrauchs erstattet – denn gerade Letzteres wird in günstigeren Tarifen häufig nicht berücksichtigt.

3.2. Was gilt beim Selbstbehalt für den Ertragsausfall?

Beim Ertragsausfall sehen viele Tarife einen sogenannten Selbstbehalt vor – üblicherweise in Form einer Wartezeit von einem bis drei Tagen. Das bedeutet: Fällt die Anlage nur kurz aus, greift die Versicherung gar nicht; dauert der Ausfall länger, werden die ersten Tage nicht erstattet.

Für viele Versicherungsnehmer stellt sich daher die Frage, ob un Tarif ohne Selbstbehalt die bessere Wahl ist. Die Antwort hängt vor allem davon ab, wie hoch Ihr täglicher Ertrag ist und wie lang typische Reparaturzeiten in Ihrer Region ausfallen. Wer eine große Anlage mit hohem Tagesertrag betreibt, profitiert eher vom Verzicht auf einen Selbstbehalt als jemand mit einer kleinen Hausdachanlage.

- Vorteile

- Kein Selbstbehalt bedeutet vollständige Entschädigung ab dem ersten Ausfalltag

- Besonders vorteilhaft bei hohem Tagesertrag und größeren Anlagen

- Gibt finanzielle Planungssicherheit bei kreditfinanzierten Anlagen

- Nachteile

- Tarife ohne Selbstbehalt sind spürbar teurer als Varianten mit Wartezeit

- Bei seltenen und längeren Ausfällen macht der fehlende Selbstbehalt kaum einen finanziellen Unterschied

- Kurze Ausfälle unter 48 Stunden verursachen bei kleinen Anlagen nur geringe Ertragseinbußen

4. Ist die PV-Anlage bereits ausreichend über die Wohngebäudeversicherung abgesichert?

In den meisten Fällen nein. Die Wohngebäudeversicherung deckt PV-Anlagen – wenn überhaupt – nur gegen Grundrisiken wie Feuer, Sturm und Hagel ab.

Weitere Schäden sind im Standardschutz der Wohngebäudeversicherung in der Regel nicht integriert, darunter allerdings auch solche, die im Alltag am häufigsten auftreten.

4.1. Wann reicht ein Zusatzbaustein zur Wohngebäudeversicherung?

Viele Wohngebäudeversicherungen bieten die Möglichkeit, eine PV-Anlage gegen Aufpreis in die bestehende Police einzuschließen.

Das kann sinnvoll sein, wenn die Anlage klein, auf dem selbstgenutzten Eigenheim montiert ist und ein erweiterter Spezialschutz nicht benötigt wird. Typischerweise deckt dieser Zusatzbaustein Schäden durch Feuer, Sturm, Hagel und Leitungswasser ab.

Der Vorteil liegt auf der Hand: ein einziger Ansprechpartner, ein einziger Vertrag, und die Prämie steigt in der Regel nur moderat um 20 bis 80 Euro pro Jahr. Der entscheidende Nachteil ist jedoch der eingeschränkte Leistungsumfang: Ertragsausfall, Diebstahl, Bedienungsfehler und Tierbissschäden sind im Zusatzbaustein häufig nicht enthalten.

» Mehr Informationen4.2. Wann ist eine eigenständige Versicherung für die Photovoltaikanlage die bessere Wahl?

Für Anlagen ab etwa 10 kWp oder mit Heimspeicher empfiehlt sich in der Regel eine eigenständige Photovoltaikversicherung mit Allgefahrendeckung – und das oft zu einem Jahresbeitrag, der kaum höher liegt als ein gut ausgestatteter Zusatzbaustein.

Ein weiterer Vorteil: Separate PV-Policen enthalten klare Regelungen dazu, welche Anlagenteile versichert sind und wie im Schadensfall entschädigt wird.

Wer Wohngebäude- und PV-Versicherung bei zwei verschiedenen Anbietern abschließt, riskiert im Schadensfall, dass beide Versicherer die Zuständigkeit voneinander abgrenzen und die Regulierung verzögert wird. Die unkompliziertere Lösung ist es daher, die eigenständige PV-Einzelpolice nach Möglichkeit beim selben Anbieter wie die Wohngebäudeversicherung abzuschließen.

» Mehr Informationen4.3. Benötigt ein Balkonkraftwerk eine eigene Versicherung?

Balkonkraftwerke mit einer Leistung bis 800 Watt lassen sich in der Regel als PV-Anlage über die Hausratversicherung versichern und sind so gegen Feuer, Leitungswasser und Einbruchdiebstahl abgesichert – sofern das Gerät als Teil des Hausrats gilt.

Eine separate PV-Versicherung ist für ein Balkonkraftwerk in den meisten Fällen nicht notwendig. Dennoch lohnt ein Blick in die Bedingungen der eigenen Hausratversicherung, denn nicht alle Tarife schließen Balkonkraftwerke ausdrücklich ein – besonders bei Geräten, die dauerhaft auf dem Balkon oder der Terrasse installiert sind.

» Mehr InformationenTipp: Koppeln Sie Ihren Balkonkraftwerk-Ertrag mit zeitgesteuerten Verbrauchern wie Waschmaschine oder Geschirrspüler und lassen Sie diese tagsüber laufen – so nutzen Sie den selbst erzeugten Strom direkt und reduzieren Ihre Stromrechnung spürbar, ohne auf einen teuren Heimspeicher angewiesen zu sein.

5. Was kostet die Versicherung einer Photovoltaikanlage?

Die Kosten, um eine PV-Anlage zu versichern, bewegen sich bei einer Hausdachanlage mit 10 kWp mit Jahresbeiträgen zwischen 60 und 150 Euro – je nach Tarif, Versicherungsumfang und Selbstbeteiligung.

Bei der Versicherung einer Photovoltaikanlage mit Speicher oder Wallbox sollten Sie mit einem Aufschlag von 20 bis 50 Euro pro Jahr rechnen. Damit ist eine Photovoltaikversicherung gemessen an der abgesicherten Investitionssumme vergleichsweise günstig.

5.1. Welche Faktoren beeinflussen die Beitragshöhe?

Der wichtigste Preistreiber ist die Anlagenleistung in Kilowatt-Peak (kWp): Je größer die Anlage, desto höher die Versicherungssumme und damit der Beitrag.

Spartipp bei den Beiträgen: Die Vereinbarung einer kleinen Selbstbeteiligung von beispielsweise 150 Euro senkt die jährliche Versicherungsprämie oft spürbar.

Neben der Anlagengröße spielen weitere Faktoren eine Rolle: der Standort der Anlage und die damit verbundene regionale Unwetterhäufigkeit, das Alter der Anlage, die Art der Montage (Schrägdach, Flachdach oder Freiland) sowie der gewählte Versicherungsumfang.

Ein Allgefahrentarif mit Ertragsausfall kann gegenüber einem Basistarif bis zu doppelt so teuer sein – bietet dafür aber auch deutlich mehr Schutz. Ein reiner Preisvergleich ohne Leistungsvergleich führt deshalb in die Irre.

» Mehr Informationen5.2. Zeitwert oder Neuwert – wie wird im Schadensfall erstattet?

Im Schadensfall entscheidet die Art der Wertermittlung darüber, wie viel Sie tatsächlich erhalten. Der Zeitwert entspricht dem aktuellen Marktwert der Anlage unter Berücksichtigung von Alter und Abnutzung – eine fünd Jahre alte Anlage wird also deutlich niedriger entschädigt als beim Kauf.

Der Neuwert hingegen ersetzt die Kosten für eine gleichwertige Neuanlage zum aktuellen Marktpreis, unabhängig vom Alter der beschädigten Anlage.

Gute Tarife erstatten in den ersten Jahren nach der Anschaffung zum Neuwert und wechseln erst nach einer bestimmten Betriebsdauer – häufig nach fünf oder zehn Jahren – zur Zeitwertentschädigung. Prüfen Sie vor Abschluss genau, ab wann Ihr Tarif auf Zeitwerterstattung umstellt. Besonders bei neueren und teuren Anlagen kann dieser Unterschied mehrere tausend Euro ausmachen.

» Mehr Informationen5.3. Wie wirkt sich die Selbstbeteiligung auf den Beitrag aus?

Viele Anbieter erlauben es, die Höhe der Selbstbeteiligung individuell zu wählen – in der Regel zwischen 0 und 500 Euro. Je höher die Selbstbeteiligung, desto niedriger der Jahresbeitrag – und umgekehrt. Eine Selbstbeteiligung von 250 Euro kann den Beitrag im Vergleich zu einer Police ohne Selbstbehalt um 15 bis 30 Prozent reduzieren.

Empfehlenswert ist eine Selbstbeteiligung zwischen 100 und 250 Euro: Sie profitieren von spürbar günstigeren Beiträgen, ohne im Schadensfall eine unverhältnismäßig hohe Zuzahlung leisten zu müssen.

Bei sehr kleinen Schäden – etwa einem beschädigten Kabel durch Tierbiss – kann eine zu hohe Selbstbeteiligung dazu führen, dass die Versicherung faktisch nicht greift, weil die Reparaturkosten unterhalb des Selbstbehalts liegen.

» Mehr Informationen6. Worauf sollten Sie beim Vergleich der Photovoltaikversicherung zusätzlich achten?

Beim Kauf einer Photovoltaikversicherung entscheiden oft Details darüber, wie verlässlich der Schutz im Ernstfall tatsächlich ist. Um Fallstricke zu vermeiden, sollten Sie den Blick über den reinen Beitrag hinaus auf die genaue Ausgestaltung des Vertrages richten.

Worauf es bei der Definition der versicherten Komponenten ankommt, wie Sie die passende Absicherungssumme ermitteln und welche typischen Fehler beim Vertragsabschluss lauern, zeigen die folgenden Abschnitte.

6.1. Welche Anlagenteile sollten zwingend mitversichert sein?

Eine gute Photovoltaikversicherung schützt nicht nur die Solarmodule selbst, sondern die gesamte betriebsfertige Anlage inklusive aller technischen Komponenten. Achten Sie darauf, dass die Police nicht lediglich pauschal auf „die Anlage“ verweist, sondern die versicherten Bestandteile konkret auflistet.

Lassen Sie sich im Zweifel vom Anbieter schriftlich bestätigen, welche Komponenten konkret versichert sind und welche nicht. Folgende Komponenten sollten zwingend eingeschlossen sein:

- Wechselrichter: Das teuerste Einzelbauteil der Anlage; Ersatz kostet je nach Größe und Leistung 500 bis über 2.000 Euro

- Montagesystem und Unterkonstruktion: Halterungen, Schienen und Befestigungselemente am Dach

- DC- und AC-Verkabelung: Leitungen und Anschlüsse zwischen Modulen, Wechselrichter und Einspeisepunkt

- Heimspeicher / Batteriespeicher: Wird von vielen Basisversicherungen nicht automatisch eingeschlossen; gesondert anfragen und schriftlich bestätigen lassen

- Wallbox / Ladestation: Ebenfalls häufig als separater Baustein zu versichern

- Monitoring- und Steuerungssysteme: Sofern vorhanden, sollten auch diese explizit im Versicherungsschutz benannt sein

6.2. Wie hoch sollte die Versicherungssumme angesetzt werden?

Die Versicherungssumme sollte dem vollständigen Wiederbeschaffungswert Ihrer Anlage entsprechen – also den Kosten, die entstehen würden, um die Anlage heute in gleicher Größe und Ausstattung neu anzuschaffen und zu installieren.

Setzen Sie die Summe zu niedrig an, riskieren Sie im Totalschadensfall eine Unterversicherung: Der Versicherer zahlt dann nur anteilig.

Nutzen Sie für die Wertermittlung stets aktuelle Angebote von Installateuren, um Preissteigerungen bei Handwerkerleistungen von vornherein abzufangen.

Ein häufiger Fehler ist es, lediglich den ursprünglichen Kaufpreis anzusetzen, ohne Preissteigerungen bei Modulen, Speichern oder Installationskosten zu berücksichtigen.

Als Orientierung gilt: Eine Neuanlage mit 10 kWp kostet aktuell inklusive Speicher und Montage zwischen 18.000 und 30.000 Euro. Passen Sie die Versicherungssumme regelmäßig an, insbesondere wenn Sie die Anlage nachträglich um einen Speicher oder weitere Module erweitert haben.

» Mehr Informationen6.3. Welche Fehler sollten Sie beim Abschluss unbedingt vermeiden?

Beim Abschluss einer Photovoltaikversicherung passieren in der Praxis abseits der falschen Summenermittlung strategische Fehler, die im Schadensfall teuer werden können. Folgende Tipps helfen Ihnen dabei, diese gezielt zu umgehen:

- Den Abschluss zu lange hinauszögern: Einige Anbieter versichern Photovoltaikanlagen nur bis zu einem bestimmten Alter ab Inbetriebnahme oder verlangen bei älteren Anlagen deutlich höhere Prämien. Je früher nach der Installation die Police steht, desto besser.

- Die Allgemeinen Versicherungsbedingungen (AVB) ignorieren: Das Kleingedruckte enthält entscheidende Details zu vertraglichen Obliegenheiten und Pflichten im Schadensfall. Wer diese nicht kennt, riskiert trotz eigentlich versichertem Schaden seinen Leistungsanspruch.

- Fehlende Dokumentation vorab: Viele Versicherungsnehmer versäumen es, den Zustand und die fachgerechte Montage der Anlage direkt bei Inbetriebnahme lückenlos durch Fotos und das Installationsprotokoll zu dokumentieren. Das erschwert den Nachweis im Schadensfall erheblich.

- Meldepflichten gegenüber dem Wohngebäudeversicherer vergessen: Auch wenn eine separate PV-Police abgeschlossen wird, muss der Wohngebäudeversicherer über die Anlage auf dem Dach informiert werden, da sie eine Gefahrerhöhung für das Gebäude (z. B. erhöhtes Brandrisiko) darstellt.

- Selbstbehalt im Verhältnis zur Prämie falsch kalkulieren: Ein zu hoher Selbstbehalt spart zwar monatlich Centbeträge, führt aber dazu, dass kleinere Schäden (wie der Austausch eines einzelnen Moduls nach Tierbiss) komplett aus eigener Tasche gezahlt werden müssen.

Fazit: Photovoltaikversicherung sorgfältig vergleichen lohnt sich

Wer Photovoltaikversicherungen gezielt vergleicht, erkennt schnell, wie stark sich Leistungsumfang, Selbstbeteiligung und Erstattungsart von Tarif zu Tarif unterscheiden. Entscheidend sind eine Allgefahrendeckung, der Einschluss von Ertragsausfall und die explizite Nennung aller Anlagenteile. Eine gute Versicherung für die Photovoltaikanlage schützt die gesamte Investition zuverlässig – und kostet gemessen daran nur wenige Euro im Monat. Klicken Sie hier, um zur Vergleichstabelle zu gelangen.

7. FAQ – Häufige Fragen zum Thema Photovoltaikversicherung

7.1. Ist die Photovoltaikversicherung steuerlich absetzbar?

Sie können eine Versicherung für Ihre PV-Anlage von der Steuer absetzen, sofern Sie Strom ins öffentliche Netz einspeisen und damit Einnahmen erzielen. In diesem Fall gilt die Anlage steuerlich als Gewerbebetrieb, und die Versicherungsprämie lässt sich als Betriebsausgabe geltend machen.

Rein privat genutzte Anlagen ohne Einspeisung sind dagegen nicht absetzbar.

» Mehr Informationen7.2. Ist eine Photovoltaikversicherung eine Haftpflichtversicherung?

Eine Photovoltaikversicherung ist primär eine Sachversicherung, die Schäden an der eigenen Anlage abdeckt. Eine Betreiberhaftpflicht für Schäden an Dritten ist ein separater Baustein, den viele Tarife optional oder als Teil eines Kombipakets anbieten.

» Mehr Informationen7.3. Welche Versicherung ist für eine PV-Anlage mit Speicher geeignet?

Für Anlagen mit Heimspeicher empfiehlt sich eine eigenständige Photovoltaikversicherung, die den Batteriespeicher ausdrücklich als versicherten Bestandteil aufführt. Prüfen Sie zudem, ob Schäden durch Überhitzung oder technische Defekte des Speichers explizit mitversichert sind, da diese in Basistarifen häufig fehlen.

» Mehr Informationen

Ich habe eine kleine Solaranlage auf meinem eigenen Haus, welche Versicherung sollte ich abschließen?

Hallo Herr Weigert,

vielen Dank für Ihr Interesse an unserem Vergleich von Photovoltaikversicherungen.

Für kleine Solaranlagen auf dem eigenen Haus eignet sich eine Zusatzversicherung für die Wohngebäudeversicherung am besten. Hier können Sie sich mit Ihrem bestehenden Versicherungsansprechpartner in Verbindung setzen, um diese Zusatzversicherung abzuschließen.

Beste Grüße

Ihr Vergleich.org-Team