- Die beste Bauherrenhaftpflicht in unserem Test bekommen Sie beim Anbieter Asspario. Für eine verhältnismäßig niedrige Beitragsprämie zahlt die Versicherung im Schadensfall bis zu 20 Mio. Euro an den Geschädigten und kann Sie damit im Zweifelsfall vor dem finanziellen Aus bewahren.

- Verletzt sich jemand auf der Baustelle, muss der Bauherr für die entstandenen Schäden mit seinem gesamten Vermögen haften, es sei denn, er kann seine Unschuld beweisen oder er ist gut versichert.

- Auch wer ein Bauunternehmen oder einen Architekten mit dem Bau seines Hauses beauftragt, ist nicht automatisch aus dem Schneider, wenn es zu einem Unfall kommt. Obwohl die Verkehrssicherungspflicht auch auf das Unternehmen übertragen werden kann, welches den Bau tatsächlich durchführt, ist im Zweifelsfall immer der Bauherr haftbar.

Sie wollen sich endlich Ihren lange gehegten Traum erfüllen und Besitzer der eigenen vier Wände werden. Hierbei haben Bauherren einiges zu beachten, damit aus dem Traum nicht ganz schnell ein Albtraum wird.

Neben drängenden Fragen wie der nach der richtigen Baufinanzierung, der Wahl einer geeigneten Baufirma oder dem Finden eines passenden Bauplatzes, müssen sich Bauherren zusätzlich Gedanken über die Sicherheit auf der künftigen Baustelle machen.

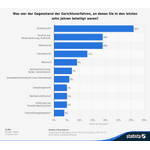

Dies sollte nicht unterschätzt werden. Laut einer Studie des statistischen Bundesamts kam es allein im Jahr 2015 zu fast 1.700 Unfällen auf deutschen Baustellen, bei denen Personen zu Schaden kamen (Autobahnbaustellen nicht mitgerechnet). Im Falle einer dauerhaften Beeinträchtigung oder Arbeitsunfähigkeit des Geschädigten können hier Summen von mehreren Hunderttausend Euro oder mehr auf Sie zukommen.

In unserem Bauherrenhaftpflicht-Vergleich 2026 verraten wir Ihnen, was Sie bei der Wahl einer Bauherrenhaftpflicht beachten sollten und warum Sie besser nicht auf den Versicherungsschutz einer solchen Police verzichten sollten.

1. Sieger bei Vergleich.org

Bauherrenhaftpflicht-Testsieger ist der Versicherungsdienst von Asspario. Der Anbieter mit Sitz in Bad Kreuznach ist seit 2016 ein Beteiligungsunternehmen der Bayerischen Beamtenversicherung und bietet Bauherren mit seiner speziellen Haftpflicht umfangreichen Versicherungsschutz zu verhältnismäßig günstigen Preisen.

Die Bauherrenhaftpflicht von Asspario können Sie ausschließlich online abschließen. Kontakt zum Anbieter bekommen Bauherren am einfachsten per Mail oder Telefon.

Bei Asspario können Sie bis zu drei Jahre Bauzeit versichern lassen und haben die Wahl, ob Sie für diese Zeit eine Deckungssumme von 5, 10 oder 20 Mio. Euro vereinbaren möchten.

Im Gegensatz zu manch anderer Bauherrenversicherung werden hier auch Häuslebauer versichert, die sowohl die Bauplanung an Ihrem Neubau als auch die Leitung der Bauphase selbst übernehmen und sich damit einem erhöhten Schadenersatzrisiko aussetzen.

Üblicherweise sichern die Bauherrenhaftpflichtversicherungen in unserem Vergleich maximal zwei Jahre Bauzeit ab und lehnen vielfach den Schutz von Bauherren ab, die mehr als 20.000 Euro Eigenleistung in Ihre Baustelle investieren.

Auch Sachschäden durch Abwässer, einer Absenkung des Gebäudes oder Schäden durch Erdrutsche sind mit der Police von Asspario abgedeckt. Auch dies unterscheidet Asspario von vielen anderen Versicherungen im Bauherrenhaftpflicht-Test.

Wer nicht nur bei Schadenersatzforderungen von Dritten abgesichert sein möchte, sondern auch Schäden am Rohbau oder den eigenen Materialien auf der Baustelle selbst versichern will, bekommt bei Asspario auch eine günstige Kombination aus Bauherrenhaftpflicht und Bauleistungsversicherung.

Tipp: Nutzen Sie unseren obigen Versicherungsrechner, um ein auf Sie zugeschnittenes Angebot zu erhalten. Sie können dort auch angeben, ob Sie lediglich eine Bauherrenhaftpflicht abschließen möchten oder Sie zusätzlich die Bauleistungsversicherung benötigen.

2. Wie hoch sind die Kosten der Bauherrenhaftpflicht?

Die Kosten einer Bauherrenhaftpflicht sind insgesamt recht überschaubar, wenn man bedenkt, welchen Zugewinn an Sicherheit man damit erhält. Sie zahlen grundsätzlich nur einen Einmalbetrag. Das heißt, es werden keine monatlichen oder jährlichen Beiträge für den zusätzlichen Versicherungsschutz fällig.

Die Höhe dieser Einmalzahlung ist abhängig davon, welchen Typ von Haus Sie bauen wollen, sprich Fertighaus, Massivbauweise oder eine Glas-Stahl-Konstruktion.

Experten raten:

Bei einer Bausumme von 250.000 – 300.000 Euro sollte der Versicherungsschutz für eine einzelne Bauherrenhaftpflichtversicherung nicht mehr als 100 Euro kosten. Die maximale Deckungssumme sollte dabei nicht unter 3 Millionen Euro liegen.

Auch die Höhe der eigentlichen Bausumme ist entscheidend für Ihre Versicherungsprämie. So kostet die Absicherung für einen besonders teuren Hausbau den zukünftigen Immobilienbesitzer mehr als bei einem vergleichsweise günstigen Neubau.

Das liegt daran, dass bei der Errichtung eines teuren Hauses mehr Zeit, Materialien und Personal auf der Baustelle vorhanden sind, die einen Unfall verursachen oder selbst einem zum Opfer fallen können.

Mit unserem Rechner können Sie einen individuellen Versicherungsvergleich für Ihr Bauvorhaben starten und bekommen sämtliche Informationen zu den Leistungen der jeweiligen Bauherrenhaftpflicht.

Zudem spielt der Umfang Ihrer Eigenleistungen eine erhebliche Rolle bei der Berechnung Ihres Beitrags. Leider wird hier die Devise, „selbst ist der Mann“ nicht mit niedrigeren Kosten für die Versicherung belohnt. Das bedeutet, je mehr Sie auf Ihrer Baustelle selbst erledigen, desto teuer wird der Schutz durch die Police.

Dies hängt mit dem erhöhten Risiko für die Assekuranzen zusammen. Je mehr auf der Baustelle von einem Bauunternehmen erledigt wird, desto weniger kann der Bauherr für eventuelle Schäden haftbar gemacht werden und umso eher muss entsprechend die Bauherrenhaftpflicht hierfür einspringen.

Was sich allerdings am deutlichsten auf die Kosten Ihrer Gebäudeneubauversicherung auswirkt, ist die Frage danach, ob Sie zusätzlich eine Bauleistungsversicherung abschließen möchten oder nicht.

Die normale Bauherrenhaftpflicht übernimmt regelmäßig nur Schäden, die Dritte im Zusammenhang mit Ihrer Baustelle erleiden. Wird dagegen Ihr eigenes Material bzw. der Rohbau selbst beschädigt oder zerstört, benötigen Sie zusätzlich eine sogenannte Bauleistungsversicherung. Diese kommt für Schäden auf, die an Ihrem eigenen Hab und Gut auf dem Bauplatz entstanden sind.

Hier haben wir die Vor- und Nachteile einer Kombination aus Bauherrenhaftpflicht und einer Bauleistungsversicherung für Sie zusammengefasst:

- Vorteile

- Rohbau und eigenes Material sind versichert

- Vandalismus und Diebstahl von fest verbauten Materialien sind versichert

- Material- und Konstruktionsfehler sind versichert

- Nachteile

- fast dreimal höhere Kosten

- kein Schutz bei Brand/Feuer/Blitzeinschlag

3. Ist es sinnvoll eine Bauherrenhaftpflicht abzuschließen?

Ja, das ist es. Unabhängig davon, ob Sie einen Neubau planen oder eine Sanierung an Ihrem bestehenden Gebäude durchführen wollen, ohne eine Bauherrenhaftpflicht stehen Sie im Falle eines Unfalls schlecht da. Denn bei jedem Bau oder Umbau kann etwas schiefgehen.

Bei einem Sturm kann das Gerüst umstürzen und auf dem Auto des neuen Nachbarn landen. Damit das Nachbarschaftsverhältnis nicht gleich zu Anfang belastet wird, empfiehlt sich der Abschluss einer Bauherrenhaftpflicht.

Beachten Sie: In manchen privaten Haftpflichtversicherungen ist bereits ein begrenzter Schutz (bis zu einer gewissen Schadenssumme) für Bauherren enthalten. Überprüfen Sie entsprechend Ihre bestehende Haftpflicht-Police, ehe Sie eine spezielle Bauherrenhaftpflichtversicherung abschließen.

Diese Video gibt noch einmal einen kurzen Überblick, was unter einer Bauherrenhaftpflichtversicherung zu verstehen ist:

4. Wann leistet die Bauherrenhaftpflicht Schadenersatz?

Wie oben bereits kurz erwähnt, zahlt eine Bauherrenhaftpflichtversicherung in Fällen, in denen Personen durch oder auf Ihrer Baustelle zu Schaden gekommen sind. Dabei spielt es keine Rolle, ob Menschen verletzt werden oder lediglich Sachwerte in Mitleidenschaft geraten.

Beispiele hierfür gibt es zahlreiche. Eine Baugrube könnte unzureichend gesichert sein oder das Nachbargebäude wird durch eine Unachtsamkeit von einer Baumaschine beschädigt.

Ein Ziegel oder Werkzeug könnte vom Baugerüst fallen und jemanden treffen oder schlimmer noch, das komplette Gerüst könnte bei einem Sturm kippen und auf ein Auto stürzen oder einen Menschen verletzen.

Wer außerdem einen Schaden an seinem noch unfertigen Haus absichern möchte, braucht eine Bauleistungs- oder Bauwesenversicherung.

Die Schadenssummen können in einem solchen Szenario sehr hoch sein. Ist die geschädigte Person durch den Unfall arbeitsunfähig geworden oder benötigt lebenslange Betreuung, so können sich die Beträge schnell in einen Bereich bewegen, in dem nicht nur der Hausbau gefährdet wird, sondern sogar der finanzielle Ruin droht.

Auch Kinder, die auf einer unbeaufsichtigten und mangelhaft gesicherten Baustelle spielen, verletzen sich dort gerne. Obwohl in solchen Fällen die Eltern eine Aufsichtspflicht haben, muss der Bauherr trotzdem haften, wenn die Eltern belegen können, dass sie ihrer Pflicht nachgekommen sind.

Eine gute Bauherrenversicherung leistet außerdem bei Schäden, die aufgrund eines plötzlichen Erdrutsches auf Ihrem Grundstück passiert sind, sowie bei etwaigen Gewässerschäden, die durch auslaufende Schadstoffe in Farben oder Lösungsmitteln verursacht wurden.

Sollte jemand unberechtigte Forderungen gegen Sie richten, übernimmt die Bauherrenhaftpflichtversicherung den passiven Rechtsschutz für Sie und vertritt Ihre Interessen schlimmstenfalls vor Gericht.

5. In welchen Fällen haftet die Versicherung nicht?

Eine Wohngebäudeversicherung zahlt für gewöhnlich erst, wenn das Haus fertiggestellt ist. Während der Bauphase sollten Sie daher eine Bauherrenversicherung abschließen.

Eine Bauherrenhaftpflichtversicherung leistet keinen Schadenersatz, wenn sich ein Arbeiter, der auf Ihrer Baustelle tätig ist, verletzt hat. Obwohl es sich hierbei um eine Dritte Person handelt, fallen Helfer sowie bezahlte Arbeiter auf dem Bau nicht unter den Schutz der Bauherrenhaftpflicht.

Zwar springt die Versicherung problemlos ein, wenn einer Ihrer Mitarbeiter einen Schaden bei einer außenstehenden Person anrichtet, verletzt sich allerdings einer Ihrer Helfer selbst leistet die Bauherrenhaftpflicht nicht.

Bei beruflich tätigen und bezahlten Arbeitern übernimmt die gesetzliche Unfallversicherung die Kosten für etwaige Behandlungen nach einem Arbeitsunfall. Für unentgeltliche Helfer aus Familie oder Freundeskreis brauchen Sie eine zusätzliche Bauhelferversicherung.

Auch bei einem Brand sind Leistungen von der Bauherrenhaftpflichtversicherung nicht zu erwarten. Hierzu benötigen Sie regelmäßig eine spezielle Feuerrohbauversicherung.

Hinweis: Die Bauhelferversicherung bekommen Sie bei der Berufsgenossenschaft Bau. Die Kosten für die Versicherung eines Helfers richten sich nach dessen Arbeitszeit auf der Baustelle, variiert jedoch von Bundesland zu Bundesland. Wer allerdings insgesamt weniger als 40 Stunden arbeitet, muss nicht versichert werden. Pro Stunde kostet der Versicherungsschutz für einen Helfer durchschnittlich zwei Euro.

Wer nur eine Sanierung plant, kommt möglicherweise mit seiner normalen Privathaftpflichtversicherung aus. Die eine oder andere Privathaftpflicht enthält nämlich eine „kleine Bauherrenversicherung“, die bis zu einer gewissen Bausumme einspringt. Checken Sie daher Ihren bestehenden Tarif, bevor Sie eine neue Versicherung abschließen.

6. Bauherrenhaftpflichtversicherung bei Stiftung Warentest und Co.

Finanztest (05/2017) hat aktuell mehrere Versicherungsgesellschaften untersucht und deren Versicherungsschutz für Neubauten und Sanierungen einander gegenübergestellt.

Dabei hat das Tochtermagazin von Stiftung Warentest sowohl Bauherrenversicherungen als auch Bauleistungsversicherungen bezüglich des Preises und deren Leistungen bewertet. Im Ergebnis rät das Verbraucherportal Häuslebauern unbedingt zum Abschluss einer Haftpflichtversicherung für die Baustelle.

Den Schutz einer Bauleistungsversicherung hält Stiftung Warentest zwar ebenfalls für wichtig, nicht aber für zwingend erforderlich.

Als günstigste Bauherrenversicherung wurde die Württembergische ermittelt. Hier bezahlen Versicherungsnehmer lediglich 83 Euro für den Versicherungsschutz auf ihrer Baustelle. Im Falle eines Schadens erstattet die Assekuranz dem Geschädigten bis zu 5 Mio. Euro.

In dieser Tabelle finden Sie den günstigsten Anbieter bei Stiftung Warentest und unseren Vergleichssieger Asspario in einer kleinen Übersicht:

| Versicherung |  |  |

| Kosten Bausumme: 250.000 € | 83 € | 98 € |

| Schäden durch Grundstückssenkungen | ||

| Gewässerschäden durch Farben oder Imprägnierungen | ||

| Schäden durch Erschütterungen bei Rammarbeiten | ||

| Versicherungssumme maximal | 5 Mio. € | 10 Mio. Euro |

Für einmalig 15 Euro mehr als bei der Württembergischen, bezahlt Asspario im Schadensfall bis zu 10 Mio. Euro an den Geschädigten.

7. Fazit

Als Fazit ist festzuhalten, dass jeder Bauherr die spezielle Haftpflicht für die Baustelle abschließen sollte. Für den bis zu 3-jährigen Versicherungsschutz bezahlen Sie lediglich eine einmalige Prämie, die meist weniger als 100 Euro kostet. Dafür sind Sie gegen Schadenersatzansprüche von Dritten, die sich auf dem Bauplatz verletzen, bestens geschützt.

So muss ein zufriedener Bauherr aussehen.

Leider ist es mit einer einzigen Bauversicherung aber meist nicht getan. Neben der Bauherrenhaftpflicht sollten Sie außerdem eine Bauleistungsversicherung und später, wenn das Haus fertig ist, eine Gebäudeversicherung abschließen.

Für Besitzer eines Heizöltanks ist auch eine Gewässerschadenhaftpflicht überaus wichtig.

Diese zahlt, wenn der Öltank leckt oder beim Befüllen etwas daneben geht und dadurch das Grundwasser verunreinigt wird.

Teilweise werden aber Schäden, die durch Gewässerverunreinigungen verursacht wurden, auch von der privaten Haftpflichtversicherung übernommen. Entsprechend muss nicht jeder Öltankbesitzer diese Police zusätzlich abzuschließen.

Hier finden Sie weitere hilfreiche Ratgeber und Vergleiche aus der Kategorie Bauen:

Helfen Sie anderen Lesern von Vergleich.org und hinterlassen Sie den ersten Kommentar zum Thema Bauherrenhaftpflicht Vergleich 2026.