- Die Wohngebäudeversicherung zahlt für Reparaturen und Aufbau des Hauses, sofern der Schaden durch Leitungswasser, Feuer, Hagel oder Sturm verursacht wurde.

- Ein Preisvergleich lohnt sich immer, auch wenn Sie bereits einen Vertrag haben. Denn die Beiträge gehen auch bei gleicher Leistung weit auseinander.

- Um auch gegen schwere Naturgewalten gewappnet zu sein, benötigen Sie eine zusätzliche Elementarschadenversicherung.

Die Hausversicherer haben im Hochwasserjahr 2013 knapp ein Drittel mehr für Schäden ausgegeben, als sie mit Beiträgen eingenommen haben. Und auch in den stürmischen und verhagelten Zeiten der folgenden Jahre wurden die Gebäudeversicherungen stark in Anspruch genommen: Allein Tief „Niklas“ kostete sie 2016 etwa 750 Millionen Euro.

Die Gebäudepolice hat sich letztlich zu einer relativ unbeliebten Sparte bei den Versicherungen entwickelt. Beitragserhöhungen von 5 – 15 % waren die Folge und auch von Kündigungen seitens der Versicherung ohne jeglichen Schadensfall wurde berichtet.

Hausbesitzer sollten auf diese Versicherung trotzdem keinesfalls verzichten, vielmehr ist häufig ein Wechsel des Anbieters oder des Tarifs ratsam.

Unser Ratgeber zu Gebäudeversicherungen 2026 zeigt auf, was die einzelnen Bestandteile der Police leisten und welche Kosten Sie erwarten.

1. Was ist versichert?

1.1. Verbundene Gebäudeversicherung

Der Versicherer übernimmt Kosten, die durch Schäden am Haus oder an der festen Ausstattung entstanden sind. Zu festen Einrichtungsgegenständen gehören unter anderem Heizungen, sanitäre Installationen, Einbauküchen oder fest verlegte Böden. Für loses Inventar ist die Hausratsversicherung zuständig.

Der Gesamtverband der Deutschen Versicherungswirtschaft (kurz: GDV) legt in seinen unverbindlichen Musterbedingungen fest, in welchen Fällen eine vollständige Wohngebäudeversicherung leisten sollte.

[…]Entschädigung für versicherte Sachen, die durch

a) Brand, Blitzschlag, Überspannung durch Blitz, Explosion, Implosion, Anprall oder Absturz eines Luftfahrzeuges, seiner Teile oder seiner Ladung,

b) Leitungswasser,

c) Naturgefahren aa) Sturm, Hagel, bb) Weitere Elementargefahrenzerstört oder beschädigt werden oder abhandenkommen […]

Musterbedigungen Allgemeine Wohngebäude Versicherungsbedingungen

Abgesehen von den Elementargefahren können alle Gefahrengruppen auch einzeln versichert werden.

1.2. Leitungswasserversicherung

Da die Häuser hierzulande immer älter werden, nehmen die Leitungswasserschäden stetig zu.

Da die Häuser hierzulande immer älter werden, nehmen die Leitungswasserschäden stetig zu.

Zu dem Versicherungsbaustein „Leitungswasser“ gehören bspw. Durchnässungsschäden, Rohrbrüche oder Frostschäden nach plötzlichem Temperatureinsturz an Heizungsanlagen oder sanitären Einrichtungen.

Empfehlenswert ist ein Versicherungsschutz, der sich hier nicht nur auf das Gebäude bezieht, sondern auf alle zu- und ableitenden Rohre auf dem Grundstück.

1.3. Feuerversicherung

Die Feuerversicherung (auch Brandversicherung genannt) ist der wichtigste Teil einer Hausversicherung. Bis 1994 war sie sogar Pflicht in Deutschland. Sie übernimmt die durch Feuer oder Löschung entstandenen Schäden am Haus sowie Feuerwehrkosten.

Die Feuerversicherung (auch Brandversicherung genannt) ist der wichtigste Teil einer Hausversicherung. Bis 1994 war sie sogar Pflicht in Deutschland. Sie übernimmt die durch Feuer oder Löschung entstandenen Schäden am Haus sowie Feuerwehrkosten.

Versichert sind u.a. Zimmerbrände infolge eines Kurzschlusses oder Folgeschäden durch Blitzeinschlag.

Als Brand gilt ein Feuer, das entweder ohne einen „bestimmungsgemäßen Herd“ wie Kamin oder Kerze entstanden ist oder sich „aus eigener Kraft“ ausbreitet.

Auch bei Brandstiftung leistet die Versicherung.

Wie Daten des GDV zeigen, kommen Probleme mit Bränden im Haus deutlich seltener vor als Defekte durch Leitungswasser oder Hagel und Sturm. Aber wenn etwas passiert und keine Feuerversicherung existiert, kommt das den Hausbesitzer teuer zu stehen.

| Schadensart | Fälle in Tausend 2013 / 2015 | Schadensdurchschnitt in Euro 2013 / 2015 |

|---|---|---|

| Feuer | 180 / 230 | 4.620 / 4.062 |

| Leitungswasser | 1.110 / 1.110 | 1.933 / 2.065 |

| Hagel / Sturm | 1.020 / 1.200 | 2.369 / 1.021 |

| Elementar | 70 / 20 | 9.100 / 3.114 |

| Quelle: GDV | ||

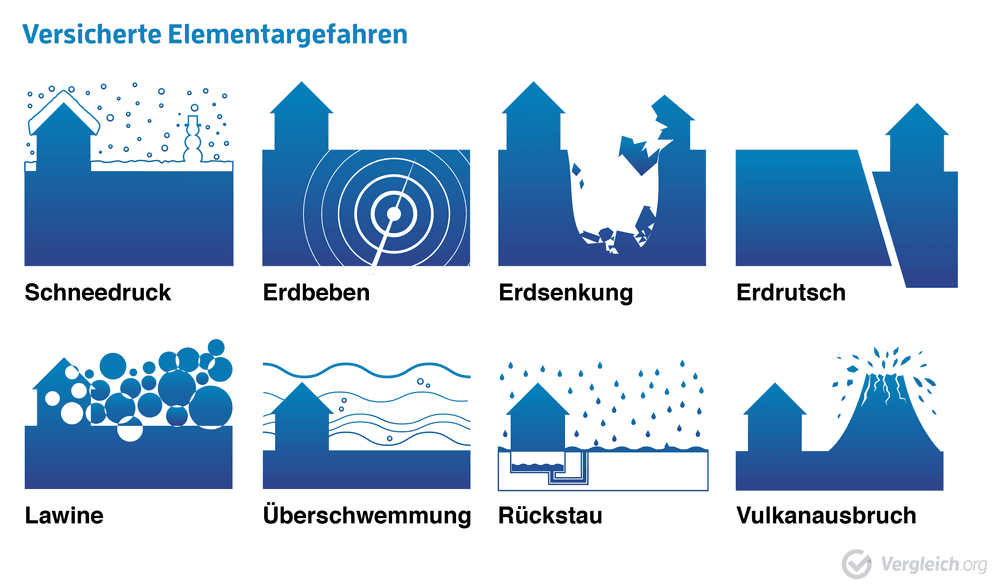

2. Gibt es eine Elementarversicherung für Naturereignisse?

Durch den Klimawandel haben Schäden aufgrund von Wetterextremen in den vergangenen 10 Jahren signifikant zugenommen. Wissenschaftler gehen davon aus, dass die Probleme auch weiter zunehmen werden.

Deshalb kann es sinnvoll sein, eine Elementarschadenversicherung abzuschließen. Welche Naturereignisse im Schutz inbegriffen sind, zeigt diese Grafik.

Wurde der Elementarversicherungs-Schutz mit einer Wohngebäudeversicherung vereinbart, übernimmt die Versicherung die Kosten für Reparaturen an und im Haus, die Sanierungen, den Abriss sowie den Bau eines Hauses mit gleichem Wert.

Gehört die Elementarversicherung zu einer Hausratversicherung, übernimmt die Versicherung die Reparaturen für das Inventar oder – wenn der Hausrat vollständig zerstört ist – die Wiederbeschaffungskosten.

Je nach Grad des Hochwasserrisikos werden Gebäude in4 verschiedene Gefährdungsklassen eingeteilt. Danach richten sich die Beiträge für die Versicherung. In der höchsten Klasse ist die Immobilie statistisch gesehen alle zehn Jahre von einem Hochwasser betroffen.

Hier wäre der Versicherungsschutz am wichtigsten – aber von den Assekuranzen wird er oft nicht angeboten, da es für sie schlicht nicht wirtschaftlich wäre.

Nicht versichert sind Schäden durch Grundwasser, sofern dieses nicht bis an die Erdoberfläche getreten ist, sowie Schäden durch Sturmfluten.

Heidelberg litt im Juni 2013 an der extremen Überflutung des Neckars.

3. Welche Leistungen umfasst eine Gebäudeversicherung?

Definition von Nebengebäude

Nebengebäude sind jene Gebäude auf dem Grundstück, die vom Haupthaus räumlich getrennt sind. Eine Gartenhütte, ein Werkstattschuppen oder die Garage sind also nicht automatisch in der Versicherung inbegriffen.

Die wichtigsten Leistungen der Gebäudeversicherung sind:

- Reparaturen

- Wiederaufbau oder Neubau des Hauses

- Beseitigung von Schutt und andere Aufräumarbeiten

Wenn Hausbewohner sich während der Schadensbeseitigung eine neue Unterkunft suchen müssen, zahlen viele Tarife die Kosten dafür.

3.1. Versicherungswert

Die Basis jeder Entschädigungsberechnung ist der Versicherungswert. Er kann auf 4 verschiedene Arten berechnet werden.

| Neuwert |

|

| Gleitender Neuwert |

|

| Zeitwert |

|

| Gemeiner Wert |

|

Der Versicherungswert soll der Versicherungssumme entsprechen. Wer den gleitenden Neuwert vereinbart, passt die Versicherungssumme automatisch jedes Jahr an.

Bei den anderen Methoden entsteht die Gefahr, dass wegen fehlender Anpassungen die Immobilie unterversichert ist. Dann bleiben Sie auf einem Teil der Kosten sitzen.

Bei Unterversicherung kommt folgende Formel zum Einsatz:

Entschädigung = Schadensbetrag x Versicherungssumme / Versicherungswert

Durch einen Unterversicherungsverzicht sieht der Versicherer davon ab, im Zweifelsfall geltend zu machen, dass Sie unterversichert sein könnten.

3.2. Trotz Versicherungsschutz ist Achtsamkeit geboten

Ein Rohr bricht, weil der Wasserhahn außen für den Winter nicht abgedreht wurde; ein Sturm verwüstet ein Zimmer, da das Fenster offen stand – hier hat man grob fahrlässig (unachtsam) gehandelt.

Wer dadurch einen Schaden mitverursacht, hat keinen Anspruch auf die volle Leistung. Die Versicherer können bei grober Fahrlässigkeit ihre Zahlungen soweit kürzen, wie es dem Grad des Verschuldens entspricht.

Tipp: Wir halten Versicherungen für sinnvoll, die auch Schutz bei grober Fahrlässigkeit bieten. Das ist nicht nur für Schusselige wichtig: Im Zweifelsfall nachzuweisen, dass man sich richtig verhalten hat, ist für den Versicherten manchmal schwierig. Für die Beitragshöhe macht der Zusatz keinen großen Unterschied.

4. Wie hoch sind die Kosten einer Hausversicherung?

Zwischen 2014 und 2016 erhöhten sich die Beiträge teilweise stark. Kunden berichten, dass die Gesellschaften Altverträge für günstige Gebäudeversicherung grundlos kündigten.

Mit unserem Gebäudeversicherungs-Rechner ermittelten wir die jährlichen Beiträge für zwei Beispiel-Modelle (Stand: März 2017).

Wie diese Tabellen zeigen, ist allein die Region auch ohne umfassende Versicherung gegen die Naturgewalten ein wesentlicher Preisfaktor.

| Einfamilienhaus-Modell | |

|---|---|

| Baujahr | 2000 (unsaniert) |

| Bauweise | massiv |

| Wohnfläche | 150 qm |

| Sonstige Räume | Keller, teilweise ausgebautes Dach |

| Nebengebäude | Garage |

| Elementarversicherung | keine |

| Selbstbeteiligung | 250 € |

| grobe Fahrlässigkeit mitversichert? | ja |

| Jahreskosten in Erlangen (91052) | 268 – 1.265 € |

| Jahreskosten in Köln (51149) | 392 – 1.692 € |

Zu den weiteren Annahmen für unsere beiden Beispiele gehören die Schadensfreiheit innerhalb der vergangenen fünf Jahre sowie mindestens mittelmäßige Leistungen.

Die günstigeren Wohngebäudeversicherungen in unserem Rechner stammen von der Asspari und eher am oberen Ende des Preisspektrums rangieren die Versicherungen von Interlloyd und Waldenburger.

| Reihenhaus-Modell | |

|---|---|

| Baujahr | 1985 (2010 saniert: Heizung und Dach) |

| Bauweise | massiv |

| Wohnfläche | 120 qm |

| Sonstige Räume | Keller, teilweise ausgebautes Dach |

| Nebengebäude | Garage |

| Elementarversicherung | keine |

| Selbstbeteiligung | 250 € |

| grobe Fahrlässigkeit mitversichert | ja |

| Jahreskosten in Erlangen (91052) | 289 – 1.322 € |

| Jahreskosten in Köln (51149) | 423 – 1.674 € |

5. Gebäudeversicherung mit Hausrat – gleicher Anbieter spart Streitigkeiten

Manchmal ist die Abgrenzung nicht ganz klar, wann die Gebäudeversicherung und wann die Hausratversicherung zuständig ist. Die Gefahr, dass die eine Versicherung der anderen die Verantwortung zuschieben will, existiert nicht, wenn beide Produkte von dem gleichen Anbieter stammen.

Außerdem gewähren die Versicherungen für eine Kombination aus beiden Policen häufig einen Rabatt von bis zu 5 %.

Wir raten daher dazu, Gebäudeversicherung und Hausratversicherung bei der gleichen Assekuranz abzuschließen, wenn zwei Bedingungen erfüllt sind: Zum einen müssen beide Produkte an sich schon gute Konditionen haben, sonst fällt der Kombi-Rabatt nicht allzu sehr ins Gewicht.

Zum anderen muss sich der Versicherungsschutz für den Hausrat wirklich lohnen.

Eine Hausratpolice versichert loses Inventar wie Möbel, elektrische Geräte oder Kleidung. Wertsachen wie Schmuck oder Kunstwerke sind oft nur bis zu 20 % ihres tatsächlichen Werts versichert.

Eine Hausratversicherung lohnt sich, wenn Sie Ihr notwendiges Hab und Gut aus eigenen Mittel nicht so einfach ersetzen könnten. Auch wenn es Ihnen wichtig ist, dass die Qualität Ihres Equipments sich beim Neukauf nicht verschlechtert, ist eine Hausratversicherung womöglich sinnvoll.

Obwohl Einbauküchen zum festen Inventar und somit eigentlich zu den Aufgaben der Gebäudeversicherung gehören, sind sie eine Angelegenheit der Hausratversicherung, wenn der Mieter sie selbst eingebaut hat und wieder entfernen kann.

6. Wohngebäudeversicherungen im Test

Dieser Teil des Ratgebers stellt die wichtigsten Tests zu Hausversicherungen der jüngsten Vergangenheit vor.

Dieser Teil des Ratgebers stellt die wichtigsten Tests zu Hausversicherungen der jüngsten Vergangenheit vor.

Unterschiedliche Ergebnisse der Tester entstehen unter anderem dadurch, dass die Tarife unterschiedlich kategorisiert werden, die Beiträge teilweise nicht in die Gesamtbewertung miteinbezogen sind und die Zahl der Testkandidaten stark variiert. Es macht durchaus Sinn, sich daher verschiedene Tests anzusehen, da eine pauschalisierte Aussage, welches die beste Gebäudeversicherung ist, nicht möglich ist.

Dennoch stellen die Bewertungen aus unserer Sicht eine sinnvolle Orientierung dar.

6.1. Stiftung Warentest rät von der Mehrheit der Tarife ab

Im April 2016 nahm Finanztest 97 Tarife genauer unter die Lupe. Das Tochtermagazin von Stiftung Warentest stellte bei diesem Gebäudeversicherungs-Test sehr starke Kostenunterschiede fest.

Die Modellimmobilie war ein 22 Jahre altes Einfamilienhaus in Potsdam. Einen Gebäudeversicherungs-Testsieger kürte Finanztest nicht und es wurden nur 32 Tarife als empfehlenswert eingestuft. Zu diesen Tarifen gehören unter anderen:

- Top (mit Plus) der Gothaer

- die Boxflex Premium von AXA

- Premium der DEVK.

6.2. Versicherungsvergleich von Ökotest

Ökotest ermittelte Ende 2014 die besten Wohngebäudeversicherungen mit einem 15-jährigen Reihenhaus. Die Bewertungen bezogen sich dabei ausschließlich auf Leistungen.

Für alle potentiellen Schäden schätzten Bauexperten die anfallenden Kosten, diese wurden nach der Wahrscheinlichkeit des Schadenseintritts gewichtet.

Die Gebäudeversicherungen umfassten Wasserschäden durch Leitungen, Sturm, Hagel sowie Defekte durch Brand. Die Selbstbeteiligungen betrugen bis zu 500 Euro (für Elementarschäden mehr).

Note 1 in der Kategorie Gebäudeversicherung ohne Elementarschutz:

- XXL der InterRisk

- Komfort inkl. grobe Fahrlässigkeit und Vandalismus“ der Medien-Versicherung

- Premium von Maxpool

Bezeichnend für diese drei Tarife ist, dass die Versicherungen auch Zahlungen zusagen, wenn grobe Fahrlässigkeit im Spiel war.

Testsieger unter den Gebäudeversicherungen mit Elementarschutz wurde wieder die InterRisk. Es folgten mit Note 2 die DEVK und Basler.

7. Fragen und Antworten rund um die Hausversicherung

Was zählt zur Wohnfläche?

» Mehr InformationenDazu gehören die vollständigen Grundflächen von echten Räumen wie Wohnzimmer und Schlafzimmer sowie von Flurräumen und Nebenräumen. Balkon, Terrasse, Dachgarten und Zimmerteile mit einer Höhe zwischen 1 und 2 Metern werden bis zu 50 % als Wohnfläche angerechnet.

Nicht einbezogen werden Kellerräume, Waschküche, Trockenräume, Heizungsräume sowie Garagen. Außerdem werden alle Zimmerteile abgezogen, die weniger als 1 Meter hoch sind.

Bis wann muss man den Schaden melden?

» Mehr InformationenSie müssen prinzipiell innerhalb einer Woche den Fall melden. Oft ist in den Vertragsbedingungen von „unverzüglich“ die Rede, was nichts anders heißt als „ohne schuldhaftes Verzögern“. Mussten Sie z.B. einen Krankenhausaufenthalt absolvieren, ist die Schadensmeldung auch danach noch in Ordnung.

Wichtig ist, dass Sie alle Schäden so schnell wie möglich fotografieren und schriftlich festhalten.

Wann kann man seine Gebäudeversicherung kündigen?

» Mehr InformationenEine ordentliche Kündigung erfolgt mit einer dreimonatigen Kündigungsfrist zum Ende des Versicherungsjahres oder – wenn Sie einen Vertrag mit mehrjähriger Bindung vereinbart haben – zum Ende der Laufzeit.

Werden die Beiträge erhöht, ohne dass der gleitende Neuwert gilt und ohne, dass die Steigerung auf die allgemeine Anhebung der Baukosten zurückzuführen ist, haben Sie ein Sonderkündigungsrecht. Die außerordentliche Kündigung muss spätestens einen Monat nach der Benachrichtigung über die Beitragserhöhung erfolgen.

Helfen Sie anderen Lesern von Vergleich.org und hinterlassen Sie den ersten Kommentar zum Thema Gebäudeversicherung Vergleich 2026.