- Der Arbeitsrechtsschutz ist wichtig für Selbstständige und Angestellte, die Streit mit dem Arbeitgeber erwarten. Beamte und Angestellte des öffentlichen Dienst brauchen diese Police in der Regel nicht.

- Eine Rechtsschutzversicherung übernimmt die Kosten für Anwalt, Gericht, Gutachter und bei einer rechtlichen Niederlage auch die Kosten der Gegenseite.

- Normalerweiser wird der Arbeitsrechtsschutz nicht als einzelne Versicherung angeboten, sondern nur in Verbindung mit dem Privatrechtsschutz. Eine Ausnahme sind die Tarife der Roland und die der Arag.

Das Arbeitszeugnis ist falsch, der Lohn kommt nicht, die Stelle müsste längst unbefristet sein, die Kündigung ist nicht rechtens oder es wurden gar Persönlichkeitsrechte verletzt – es gibt viele Streitpunkte, die vor dem Arbeitsgericht landen.

Das Arbeitszeugnis ist falsch, der Lohn kommt nicht, die Stelle müsste längst unbefristet sein, die Kündigung ist nicht rechtens oder es wurden gar Persönlichkeitsrechte verletzt – es gibt viele Streitpunkte, die vor dem Arbeitsgericht landen.

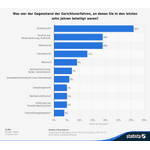

Laut einer Umfrage vom IfD Allensbach unter Personen, die in den vergangen zehn Jahren an einem Gerichtsverfahren beteiligt werden, sind Arbeitsrecht und Strafrecht die zweithäufigsten Gegenstände von Verfahren.

Und Auseinandersetzungen mit dem Arbeitgeber sind teuer: Klagen Sie bspw. gegen eine Versetzung, beträgt der sogenannte Streitwert bis zu drei Bruttomonatsgehälter. Bei einem Gehalt von 3.000 Euro und der Mindestvergütung für Anwälte zahlen sie fast 7.000 Euro, wenn Sie bei der Berufung eine Niederlage vor Gericht erleiden.

Und selbst wenn Sie den Prozess gewinnen, müssen Sie im Arbeitsrecht Ihre Anwaltskosten in der ersten Instanz selbst zahlen und kommen so auf mindestens 2.000 Euro.

Eventuell kämpfen Sie deshalb erst gar nicht für Ihr Recht — wenn Sie keine Berufsrechtsschutzversicherung haben.

Ein Arbeitsrechtsschutz-Vergleich 2026 zeigt, worauf Sie bei der Wahl des geeigneten Tarifs achten müssen wie Sie unnötig hohe Kosten vermeiden.

1. Was ist für Angestellte versichert?

Was kostet ein Kündigungsschutz-Prozess?

Angenommen, jemand verdient 3.500 Euro im Monat: für den Streitwert einer Kündigung wird üblicherweise das Gehalt für drei Monate zugrunde gelegt, hier also 10.500 Euro. Laut dem Prozessrechner der Allianz sind dann für den eigenen Anwalt 1.820,70 Euro zu zahlen. Anders als in anderen Rechtsgebieten trägt beim Arbeitsrecht jeder seine Anwaltskosten selbst in der ersten Instanz. Ansonsten zahlt der Verlierer des Prozess immer alles.

Ohne Arbeitsrechtsschutz hat man als abhängig Beschäftigter im Fall eines Rechtsstreits hohe Kosten: Denn Anwalts-, Zeugen- und Gerichtskosten können schnell vierstellige Beträge erfordern.

Die Rechtsschutzversicherung deckt alle Rechtskosten, die bei einem Arbeitsverhältnis anfallen können. Allerdings muss eine Klage Aussicht auf Erfolg haben, jedoch wird das selten von den Versicherern verneint. Das Konfliktpotential beinhaltet fast nur Ärger mit dem Arbeitgeber:

- Kündigung, Abmahnung, Abfindung

- Fehlerhaftes Zeugnis

- Nichtzahlung des Gehalts, Urlaubs- und Weihnachtsgeld

- Streit um die Betriebsrente

- Fehlerhafte Gehaltseinstufung

- Mutter- und Jugendschutz

- Fehlende Anerkennung von Überstunden

In diesem Video werden einige Schadenbeispiele gut erklärt:

2. Welche Fälle sind nicht abgesichert?

2.1. Tarifstreitigkeiten

Streiten Gewerkschaft und Arbeitgeber, so steht dafür Ihre Police nicht ein und auch nicht im Bereich des kollektiven Arbeitsrecht.

2.2. Allgemeine Fragen

Viele Fragen können in einem Arbeitsverhältnis dazu aufkommen, was die Firma oder der Vorgesetzte darf und was nicht, vor allem wenn negative Änderungen angekündigt werden. Doch dann ist der Versicherungsfall noch nicht eingetreten und die Versicherung leistet deshalb auch nicht.

Viele Rechtsschutzversicherungen bieten eine Rechts-Hotline für ihre Kunden an, bei denen sie um eine kurze rechtliche Einschätzung ihrer Lage bitten können. Jedoch können die Versicherungsanwälte am Telefon nicht für alles ein Experte sein.

2.3. Aufhebungsvertrag, Kündigung liegt nicht vor, keine Aussicht auf Erfolg

Die Arbeitsrechtsschutzversicherung kümmert sich nicht um Aufhebungsverträge, wenn diese noch gar nicht vorliegen oder um Kündigungen, die noch nicht erteilt wurden. Wurde jedoch eine Kündigung schon angedroht, ist nach einem Urteil des Bundesgerichtshofs (BGH) die Rechtsschutzversicherung bereits zuständig. Manche Versicherungen schließen den Beratungs-Rechtsschutz bei Aufhebungsverträgen dennoch kategorisch aus, solche Tarife sollten Sie meiden.

Außerdem leistet die Versicherung nicht, wenn keine Aussicht auf Erfolg besteht. Dies kommt zum Glück nicht häufig vor.

Die Deckungszusage

Bevor die Rechtsschutz leistet, muss sie zugesagt haben. Fragen Sie deshalb vor jeder Maßnahme die Versicherung an. Erklärt sie den Versicherungsfall für eingetreten, sagt sie „die Deckung zu“. Die Deckungsanfragen erledigen oft die angefragten Rechtsanwälte gleich mit. Trotzdem ist darauf zu achten, dass vorher keine Kosten anfallen.

3. Auf welche Bedingungen sollte geachtet werden?

3.1. Selbstbeteiligung sollte maximal 250 Euro betragen

Eine Selbstbeteiligung ist dann empfehlenswert, wenn das Risiko einer Klage gering erscheint. Mehr als 250 Euro sollte sie nicht betragen, denn prinzipiell wirkt sich eine Selbstbeteiligung von mehr als 150 Euro kaum positiv auf die Beitragshöhe aus.

Eine Selbstbeteiligung ist dann empfehlenswert, wenn das Risiko einer Klage gering erscheint. Mehr als 250 Euro sollte sie nicht betragen, denn prinzipiell wirkt sich eine Selbstbeteiligung von mehr als 150 Euro kaum positiv auf die Beitragshöhe aus.

Außerdem raten wir dazu, eine Versicherung zu wählen, bei der keine Selbstbeteiligung anfällt, wenn es bei einer ersten Beratung durch den Anwalt bleibt. Die erste Stunde kann schließlich nach dem Rechtsanwaltvergütungsgesetz (RVG) schon 190 Euro kosten.

3.2. Ohne Wartezeit geht es nicht

Eine Arbeitsrechtsschutzversicherung ohne Wartezeit existiert nicht. Sie beträgt mindestens drei Monate, d.h. erst drei Monate nach Versicherungsbeginn greift der Schutz. Wechseln Sie nahtlos den Anbieter Ihrer Arbeitsrechtsschutzversicherung und wäre der Fall auch beim bisherigen Tarif versichert, entfällt die Wartezeit.

3.3. Extrem hohe Versicherungssummen verteuern den Tarif

Hohe Versicherungssummen oder Deckungssummen, also der Betrag, den die Versicherung maximal zahlt, erhöhen die Prämie.

Selbst die niedrigen Versicherungssummen betragen immer noch mindestens 100.000 Euro, was aber immer noch vollkommen ausreicht. (Anders ist das bei einer Haftpflichtversicherung, die für Schäden bis zu 5 Mio. Euro zahlen sollte.)

4. Wie hoch sind die Kosten des Arbeitsrechtsschutzes?

Da der Arbeitsrechtsschutz nur ein Zusatzbaustein zur allgemeinen Rechtsschutzversicherung ist, sind die Prämien höher als bspw. bei einem alleinigen Verkerhsrechtsschutz.

Da der Arbeitsrechtsschutz nur ein Zusatzbaustein zur allgemeinen Rechtsschutzversicherung ist, sind die Prämien höher als bspw. bei einem alleinigen Verkerhsrechtsschutz.

Ein Single, der eine Police mit einem Selbstbehalt von 150 Euro wählt, zahlt für die Angebote unseres Versicherungsrechners zwischen 104 und 380 Euro im Jahr. Ein Preisvergleich lohnt sich also. Für eine Arbeitsrechtsschutzversicherung ohne Selbstbeteiligung zahlt die gleiche Person 144 bis 380 Euro im Jahr.

Tipp: Die Arbeitsrechtsschutzversicherung ist günstiger, wenn Sie die Beiträge jährlich statt monatlich zahlen. Schließen Sie eine Laufzeit von drei Jahren ab, sind zudem Rabatte von bis zu 10 % möglich.

Für einen Familientarif zahlen Sie zwischen 127 und 41o Euro bei 150 Euro Selbstbeteiligung, ohne zwischen 162 und 410 Euro.

Tipp: Auch Angestellte können die Versicherung gegenüber der Steuer geltend machen. Hier werden 40 – 60 % der Kosten anerkannt. Sie muss in der sogenannten Anlage N der Steuererklärung geltend gemacht werden.

5. Wie sieht der Arbeitsrechtsschutz im Test aus?

Welche die beste Arbeitsrechtsschutzversicherung für Sie ist, hängt von verschiedenen Faktoren ab. Diese haben auch in unterschiedlichen Tests eine Rolle gespielt. Finanztest hat bislang noch keinen Arbeitsrechtsschutz-Test durchgeführt. Das Online-Magazin von Stiftung Warentest nahm 2014 allgemeine Rechtsschutzversicherungen unter die Lupe. Im Test schnitten die Versicherungen von Allrecht/Deurag, Das, Arag und Roland am besten ab. Die Kosten wurden in die Bewertung nicht einbezogen.

Das Deutsche Institut für Service-Qualität bewertete 2015 Rechtsschutzversicherung nach ihren Leistungen und ihren Kosten. Unter dem Preisaspekt wurde die Arag zum Testsieger gekürt, dicht gefolgt von der WGV. Die besten Leistungen offerieren nach diesem Test die Örag und die Auxilia.

6. Wer braucht die Versicherung als Angestellter?

Die Versicherung ist wohl nur sinnvoll, wenn mit Auseinandersetzungen mit dem Arbeitgeber um den Arbeitsplatz zu rechnen ist. So werden sie auch oft Beamten angeboten, für die wenig bis gar kein Anwendungsbedarf besteht. Gleiches gilt eigentlich auch für Angestellte der öffentlichen Hand.

Viele sprechen von Risikobranchen oder Risikoarbeitgebern, zu denen die Versicherung empfohlen sei. Zunehmend entstehen auch Auseinandersetzungen, die aus betrieblichen Rentenansprüchen resultieren. Hier ist ein großes Konfliktpotential für die Zukunft zu sehen, wenn die Betriebsrente zunehmend die „Riester-Renten“ ersetzen soll – oder es bereits tut

Wer keinen Streit mit dem Arbeitgeber erwartet und auch nicht mit dem Vermieter oder Mieter, ist mit einer reinen Verkehrsrechtsschutzversicherung besser bedient.

7. Und als Selbständiger?

Der Arbeitsrechtsschutz für Selbständige übernimmt andere Leistungen als der für Arbeitnehmer. Es werden auch Bereiche abgedeckt, die mit der gewerblichen Tätigkeit des Versicherten in Zusammenhang stehen. Bei Selbständigen ist die Gefahr eines Rechtskonfliktes oft höher als bei Angestellten.

In der Regel bietet eine Rechtsschutzversicherung für Selbständige Leistungen in den Kategorien:

- Vertragsrecht

- Sachenrecht

- Arbeitsrechtsschutz

- Ordnungswidrigkeiten

- Steuern

- Sozialgerichtsrechtsschutz

Die meisten Versicherer bieten Arbeitsrechtsschutz-Tarife an, die speziell auf die Bedürfnisse von Selbständigen und Freiberuflern zugeschnitten sind. Viele Versicherungsgesellschaften leisten nicht nur für den Versicherten, sondern auch für dessen Angestellte.

Als Selbständige drohen sehr viel mehr Klagen und Klagemöglichkeiten, weshalb die Versicherung ausdrücklich empfohlen sei. Es sei aber darauf hingewiesen, dass sie nur Sinn macht, wenn keine Überversicherung besteht und der Umfang der Tätigkeit das hergibt. Die meisten merken an, dass häufig unter 50.000 Euro Jahresumsatz kein Bedarf besteht, wenn nicht sowieso schon großes Konfliktpotential vorhanden ist.

Wenn Sie beim Recherchieren auch die Gewerkschaft wechseln wollen, bieten wir Ihnen in unseren Vorlagen für Kündigungen auch eine Vorlage für die Kündigung bei Verdi.

8. Häufige Fragen zum Arbeitsrechts

Wen und was umfasst der allgemeine Kündigungsschutz?

Der allgemeine Kündigungsschutz bezieht sich auf alle Arbeitnehmer, die nicht in einem Kleinbetrieb arbeiten und deren Arbeitsverhältnis länger als sechs Monate andauert. Sie können nur beim Vorliegen bestimmter gesetzlicher Voraussetzungen gekündigt werden. Ein Kleinbetrieb bezeichnet ein Unternehmen mit weniger als zehn Angestellten. Auszubildende werden nicht dazugezählt, Teilzeitkräfte mit einer 20 Stunden Woche nur zur Hälfte.» Mehr InformationenWen umfasst der besondere Kündigungsschutz?

Bestimmte Arbeitnehmer, u.a. Schwangere, Betriebsräte sowie Menschen mit Schwerbehinderung, genießen einen besondern Kündigungsschutz und das unabhängig von der Größe des Unternehmens. Durch den besonderen Schutz sind für sie Kündigungen nur in sehr wenigen Fällen möglich.» Mehr InformationenWer hat Anspruch auf ein Arbeitszeugnis?

» Mehr Informationen(1) Der Arbeitnehmer hat bei Beendigung eines Arbeitsverhältnisses Anspruch auf ein schriftliches Zeugnis. Das Zeugnis muss mindestens Angaben zu Art und Dauer der Tätigkeit (einfaches Zeugnis) enthalten. Der Arbeitnehmer kann verlangen, dass sich die Angaben darüber hinaus auf Leistung und Verhalten im Arbeitsverhältnis (qualifiziertes Zeugnis) erstrecken.

§109 – Gewerbeordnung

Der Arbeitgeber muss nicht von sich aus ein Arbeitszeugnis ausstellen, wenn er nicht darum gebeten wird. Nach drei Jahren verjährt der Anspruch auf ein Arbeitszeugnis, wenn es bis dahin nicht angefordert wurde.

Freie Mitarbeiter haben kein Anspruch auf ein Zeugnis.Bis wann muss das Arbeitszeugnis ausgestellt worden sein?

Recht auf ein Endzeugnis haben Sie erst bei der Beendigung des Arbeitsverhältnis. Die Firma hat aber auch keine Konsequenzen zu befürchten, wenn sie das Zeugnis erst zwei oder drei Wochen später ausstellt.» Mehr Informationen

Helfen Sie anderen Lesern von Vergleich.org und hinterlassen Sie den ersten Kommentar zum Thema Arbeitsrechtsschutzversicherung Vergleich 2026.