- Sowohl Betriebshaftpflichtversicherung als auch Berufshaftpflichtversicherung sind jeweils ein Pendant zur privaten Haftpflichtversicherung und richten sich an Selbstständige, Freiberufler und Geschäftsführer.

- Im Ernstfall können hohe Schadensersatzforderungen ein kleines oder mittelständisches Unternehmen ohne eine entsprechende Gewerbeversicherung in seiner Existenz bedrohen.

- Bei strittigen Rechtsfragen greift der sogenannte passive Rechtsschutz der Betriebshaftpflichtversicherung ein. Ihre Versicherung verhandelt und streitet dann für Sie mit der Gegenseite um den günstigsten Ausgang eines etwaigen Rechtsstreits.

Wer als Selbstständiger einen Betrieb führt oder Geschäftsführer einer Firma ist, der benötigt unbedingt eine spezielle Haftpflichtversicherung für sein Gewerbe.

In nahezu jedem Beruf kann es Ihnen passieren, dass sich ein Kunde verletzt oder durch das Handeln Ihrer Firma ein anderweitiger Schaden entsteht. Selbst wer stets größten Wert auf höchste Professionalität legt, kann das Risiko eines Missgeschicks nicht zu 100 % ausschließen.

Egal, ob Sie eine Beraterfirma leiten oder ein Trockenbauunternehmen führen, jeder Ihrer Angestellten kann am Arbeitsplatz einen Unfall verursachen und dadurch einen Schaden anrichten. Auch Kunden können immer wieder die Ursache von kostenintensiven Auseinandersetzungen sein. Besser ist es daher, bereits im Vorfeld ausreichend vorbereitet und abgesichert zu sein.

In unserem Betriebshaftpflichtversicherungs-Vergleich 2026 präsentieren wir Ihnen Haftpflichtversicherungen für Selbstständige und geben Ihnen wertvolle Tipps rund um den Abschluss einer solchen Police.

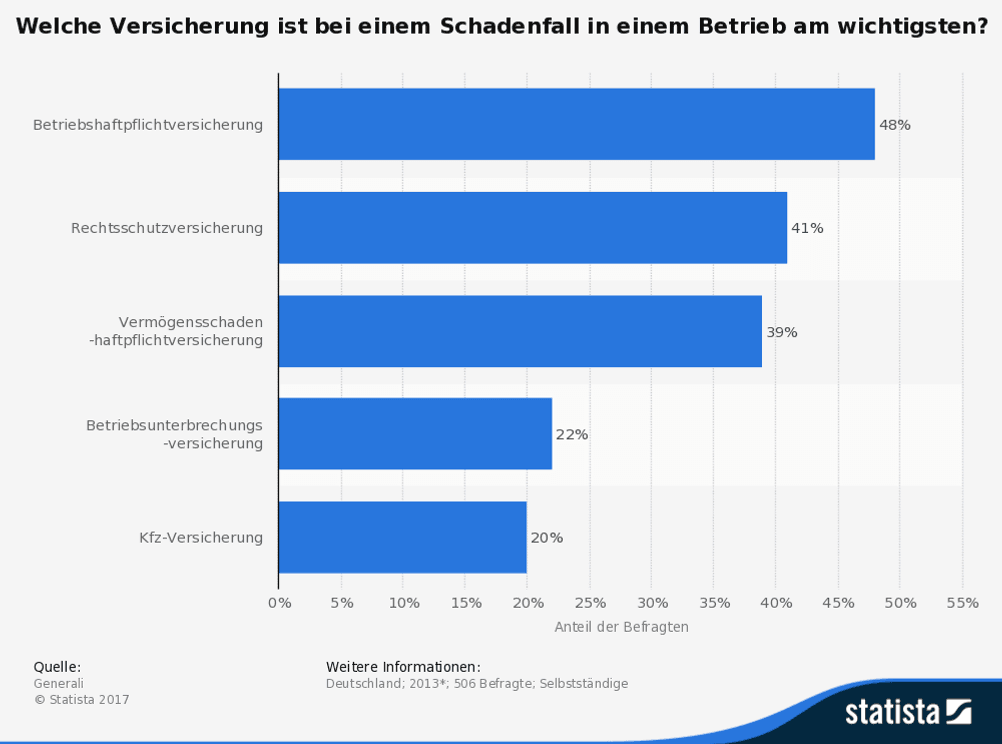

1. Wer braucht eine Betriebshaftpflicht?

Eine Firmenhaftpflichtversicherung kann zu Ihrem wichtigsten Verbündeten werden, wenn durch ein Missgeschick im Unternehmen ein Personenschaden entstanden ist.

Eine Unternehmenshaftpflicht ist grundsätzlich nur in sehr wenigen Branchen gesetzlich verpflichtend. Grund hierfür ist, dass Schäden in diesen Branchen häufig besonders kostspielig sind und ohne eine entsprechende Versicherung oft gar nicht getragen werden könnten. Dies ist zum Beispiel in den folgenden Berufen der Fall:

- Architekten, Ingenieure, Sachverständige

- Rechtsanwälte, Steuerberater, Notare

- Ärzte, Apotheker, Hebammen

Die meisten Unternehmen sind allerdings nicht versicherungspflichtig. Doch unabhängig von der jeweiligen Branche ist eine umfassende Absicherung gegen Forderungen von Dritten durchaus sinnvoll. In jedem beruflichen Umfeld kann es zu Verletzungen oder Schäden an Gegenständen kommen.

Sowohl Selbstständige wie auch Freiberufler oder Geschäftsführer sollten nicht auf den Schutz einer Betriebshaftpflichtversicherung verzichten. Abhängig von der Größe Ihres Unternehmens und der Anzahl der Mitarbeiter ist eine solche Police dringend geboten.

Hier haben wir die Vor- und Nachteile einer Firmenhaftpflicht für Sie zusammengefasst:

- Vorteile

- Schutz vor berechtigten Forderungen

- Schutz vor unberechtigten Forderungen (passiver Rechtsschutz)

- Verhinderung eines Bankrotts durch hohe Schadensersatzforderungen

- Nachteile

- zusätzliche Kosten für eine Versicherungspolice

- teilweise kein Versicherungsschutz bei „echten Vermögensschäden“

2. Welche verschiedenen Arten der Gewerbeversicherung gibt es?

Unter den Begriff der Gewerbeversicherung fallen unterschiedliche Typen der betrieblichen Haftpflichtversicherung. Sie alle sollen den Inhaber eines Gewerbes, einer Firma oder eines Unternehmens gegen etwaige Ansprüche von Dritten absichern.

2.1. Betriebshaftpflichtversicherung

Die Betriebshaftpflichtversicherung ist wohl die bedeutendste Form der Absicherung gegen Ansprüche von Dritten unter den Haftpflichtversicherungen für Selbstständige und Freiberufler.

Die Police kommt dafür auf, wenn Kunden, Besucher oder Lieferanten Schadensersatzansprüche wegen eines Personen- oder Sachschadens gegen Sie geltend machen. Das bedeutet, Sie erhalten von Ihrem Versicherungsunternehmen denjenigen Schaden ersetzt, der dadurch entstanden ist, dass durch Ihren Betrieb jemand körperlich geschädigt wurde oder eine Sache zerstört oder verschlechtert wurde.

Sollten die Forderungen der Gegenseite berechtigt sein, so kommt die Betriebshaftpflichtversicherung für die jeweilige Summe auf. Ist die Forderung dagegen unbegründet, hilft Ihnen der passive Rechtsschutz der Betriebshaftpflichtversicherung dabei, sich gegen die Forderungen der Gegenseite zur Wehr zu setzen.

Eine aktive Klage können Sie mit einer gewöhnlichen Betriebshaftpflichtversicherung dagegen nicht in die Wege leiten. Es werden ausschließlich solche Fälle übernommen, in denen Sie der Beklagte bzw. der Beschuldigte sind.

2.2. Berufshaftpflichtversicherung

Die sogenannte Berufshaftpflichtversicherung soll dem Versicherten nicht nur bei dinglichen und Personenschäden Hilfe leisten, sondern den Versicherungsnehmer zusätzlich vor unmittelbaren Schäden, die am Vermögen eines Dritten entstanden sind, bewahren.

Anders als bei der Betriebshaftpflichtversicherung werden also nicht nur Vermögensschäden abgedeckt, die indirekt als Folge eines Fehlers entstanden sind, sondern auch solche, die direkt durch die verrichtete Arbeit des Versicherungsnehmers oder seiner Angestellten hervorgerufen wurden.

Wer online eine Betriebshaftpflichtversicherung für sein Gewerbe abschließen möchte, findet dort viele Angebote.

So haftet die Berufshaftpflichtversicherung auch in Fällen, in denen einem Kunden durch ein Fehlverhalten oder Versäumnis des Unternehmers ein unmittelbarer finanzieller Nachteil entstanden ist.

Dies ist zum Beispiel bei einem Finanzberater oder einem Rechtsanwalt der Fall, wenn dieser eine wichtige Frist versäumt hat und dadurch erhöhte Gebühren oder eine Strafe für den Kunden entstanden sind. Solche Kosten werden zwar von der Berufshaftpflichtversicherung gedeckt, nicht aber von einer Betriebshaftpflicht.

2.3. Vermögensschadenhaftpflicht

Eine sogenannte Vermögensschadenhaftpflichtversicherung ist vor allem für Rechtsanwälte, Notare, Steuerberater, Architekten und Vermögensberater geeignet. Hierbei werden Personen- und Sachschäden gar nicht abgedeckt, sondern ausschließlich die Risiken von etwaigen Vermögensschäden abgesichert.

Das bedeutet, es handelt sich um eine Berufshaftpflichtversicherung, die im Grunde genommen nur einen bestimmten Geschäftsbereich absichert. Unternehmen, bei denen ein gesteigertes Risiko besteht, dass Menschen gesundheitlich zu Schaden kommen oder Dinge zerstört werden, sollten von einem solchen Tarif absehen.

2.4. Absicherung gegen Betriebsunterbrechungen

Unser Betriebshaftpflicht Online-Rechner macht Ihnen die Auswahl eines geeigneten Anbieters besonders leicht.

Eine Betriebsunterbrechungsversicherung ist vor allem für Fließbandbetriebe und Firmen sinnvoll, die bei Ausfall einer bestimmten Maschine oder beim Eintritt eines gewissen Ereignisses ihr Geschäft nicht wie gewohnt weiterführen können und dadurch erhebliche Geschäftseinbußen erleiden würden.

Fällt beispielsweise in einer automatisierten Fertigungsstraße eine wichtige Maschine aus, kann das Unternehmen nicht weiterhin produzieren und somit gewinnbringend wirtschaften. Das Unternehmen macht innerhalb dieser Zeit ein Minusgeschäft.

In einer solchen Situation bezahlt die Versicherung die Löhne der Belegschaft weiter und kommt für die laufenden Kosten des Unternehmens, wie Miete oder bestehende Kredite auf, bis die Geschäftsgrundlage wieder hergestellt ist.

Alternativ können Sie auch eine spezielle Maschinenversicherung abschließen. Diese springt nur dann ein, wenn eine bestimmte (versicherte) Maschine defekt ist und bezahlt deren Reparatur bzw. Neuanschaffung.

2.5. Firmenrechtsschutz

Eine solche Police ist vor allem für Firmen sinnvoll, die sich häufiger in rechtlichen Auseinandersetzungen mit Kunden oder Mitbewerbern befinden.

Wem also der passive Rechtsschutz einer Betriebshaftpflichtversicherung zu wenig ist, weil er immer wieder selbst Klage gegen säumige Klienten, Konkurrenten oder Zulieferer erheben muss, sollte auf einen speziellen Firmenrechtsschutz zurückgreifen.

Die Kosten einer günstigen Betriebshaftpflicht sind gering im Vergleich zu den Ausgaben, die bei einem verlorenen Gerichtsprozess zu leisten wären.

Dieser erlaubt es Ihnen, auch aktiven Rechtsschutz in Anspruch zu nehmen, sollte dieser einmal notwendig werden. Anders als bei einer normalen Betriebshaftpflichtversicherung ist die Leistung also nicht nur auf die bloße Abwehr von unberechtigten Forderungen beschränkt.

Da die Kosten für Gerichte und Rechtsanwälte extrem hoch sind, ist ein umfassender Firmenrechtsschutz in fast jedem Geschäftsbereich von Vorteil. Dabei spielt es keine Rolle, ob es sich um ein Kleingewerbe oder eine große Firma handelt. Solange Sie erfahrungsgemäß häufiger dazu gezwungen sind, Ihr Recht vor Gericht durchzusetzen, lohnt sich der Abschluss dieser Police allemal.

Allerdings sind sämtliche weiteren Leistungen, die man sich ansonsten von einer Betriebshaftpflichtversicherung wünscht, in einer Firmenrechtsschutzversicherung nicht enthalten. Eine solche Rechtsschutz-Police wird daher meist als zusätzlicher Tarif gewählt.

2.6. Inventarversicherung

Eine Versicherung gegen die Zerstörung von Inventar- oder Betriebsmitteln ist nicht immer eine sinnvolle Ergänzung zu den Leistungen Ihrer Betriebshaftpflichtversicherung. Eine solche Police schützt Sie beispielsweise bei Schäden durch Brände, Explosionen, Sturmschäden sowie bei Schäden durch Einbruchdiebstahl.

Ob Sie diesen zusätzlichen Schutz tatsächlich benötigen, sollten Sie davon abhängig machen, wie teuer das Inventar Ihres Unternehmens ist, wie häufig Einbrüche in Ihrer Gegend vorkommen und wie oft Sie in der Vergangenheit von Sturm- oder Hochwasserschäden bedroht waren.

3. Was kostet eine Betriebshaftpflichtversicherung?

Eine Betriebshaftpflichtversicherung kostet für jeden Unternehmer oder Selbstständigen unterschiedlich viel. Das liegt mitunter daran, dass nicht jedes Gewerbe mit derselben Versicherungssumme abgesichert ist.

Wie hoch die Versicherungssumme letztlich sein sollte, richtet sich danach, wie kostenintensiv Sie den größten denkbaren Schadensfall, der in Bezug auf Ihr Unternehmen eintreten könnte, einschätzen. Seien Sie hierbei ruhig etwas übervorsichtig.

Hinweis: Experten empfehlen regelmäßig eine Versicherungssumme von mehreren Millionen Euro, um mögliche Schäden vollständig aufzufangen. Entsprechend empfehlen auch wir einen Tarif, der Personen- und Sachschäden mit mindestens 5 Mio. Euro absichert. Bei einer geringeren Deckungssumme kann es Ihnen unter Umständen passieren, dass mögliche Folgekosten selbst getragen werden müssen.

Des Weiteren richtet sich die Höhe der Kosten Ihrer Betriebshaftpflichtversicherung danach, welche Art von Unternehmen Sie führen, wie groß Ihr Betrieb ist, sprich wie viele Mitarbeiter Sie beschäftigen, wie hoch Ihr jährlicher Umsatz ist und ob und in welcher Höhe Sie eine Selbstbeteiligung im Schadensfall wünschen.

Zudem ist entscheidend, welche Form der Betriebshaftpflichtversicherung Sie wählen. Wer zum Beispiel zusätzlich eine Inventarversicherung oder eine Transportversicherung abschließt, wird regelmäßig höhere Beiträge bezahlen als jemand, der ausschließlich eine normale Betriebshaftpflichtversicherung möchte.

Hier haben wir drei Anbieter von Betriebshaftpflichtversicherungen in einer Übersicht für Sie zusammengestellt. Für die exemplarische Berechnung einer günstigen Betriebshaftpflicht haben wir ein Kleingewerbe mit 5 Angestellten gewählt:

| keine Selbstbeteiligung | Personen- und Sachschäden | Kosten/Jahr | |

|---|---|---|---|

| je 5 Mio. € | 409,56 € | |

| je 5 Mio. € | 219,50 € | |

| je 5 Mio. € | 200,10 € |

4. Wann leistet die betriebliche Haftpflicht?

Eine betriebliche Haftpflicht sichert sämtliche geschäftlichen Aktivitäten Ihrer Firma ab. Dabei spielt es keine Rolle, ob sich der betreffende Vorfall im Inland oder im Ausland, im Büro oder andernorts ereignet hat, wo Ihr Unternehmen regelmäßig Arbeiten verrichtet.

Die Betriebshaftpflichtversicherung leistet in Situationen eine Entschädigung, in denen Sie oder Ihre Mitarbeiter während der Arbeitszeit einer anderen Person oder deren Eigentum einen Schaden zugefügt haben und daher schadensersatzpflichtig wurden.

Welche Versicherung zahlt wann?

Von der Betriebshaftpflichtversicherung werden keine Ansprüche von Versicherten untereinander übernommen. Das bedeutet, dass ein Schadensersatzanspruch, den ein Mitarbeiter gegen die eigene Firma hat, nicht aus der Haftpflicht-Police des Arbeitgebers gezahlt wird. Sollte sich also ein Angestellter innerhalb des eigenen Betriebs verletzt haben, zahlt nicht die gewerbliche Haftpflicht sondern die gesetzliche Unfallversicherung des Arbeitnehmers.

Das bedeutet, Sie und Ihr gesamtes Gewerbe sind abgesichert, wenn innerhalb des Unternehmens eine Person – sei es nun ein Kunde oder nur ein Besucher – verletzt wird oder eine Sache, die nicht zum Unternehmen gehört, zerstört oder beschädigt wird.

Auch Vermögensschäden, die in Folge einer Personen- oder Sachbeschädigung entstanden sind, werden durch die Police gesichert. Dabei spielt es für die Betriebshaftpflichtversicherung auch keine Rolle, ob der Schaden durch (grobe) Fahrlässigkeit entstanden ist. Lediglich Schäden, die durch vorsätzliches Handeln hervorgerufen wurden, werden von der Police nicht getragen.

Es werden allerdings nur sogenannte „unechte Vermögensschäden„ von der Betriebshaftpflicht gedeckt. Verliert dagegen jemand unmittelbar wegen eines Fehlers des versicherten Unternehmens Geld, so ist die Betriebshaftpflichtversicherung in diesem Fall nicht in der Pflicht.

Schließlich bezahlt Ihre Betriebshaftpflichtversicherung auch solche Schäden, die Ihre Firma durch ein Missgeschick an der Umwelt verursacht hat. Hierdurch entstehende Kosten trägt in der Regel vollständig die Betriebshaftpflichtversicherung.

5. Wann leistet die Betriebshaftpflichtversicherung nicht?

Wie unser Betriebshaftpflichtversicherungs-Test bereits gezeigt hat, leistet eine gewöhnliche Betriebshaftpflichtversicherung nicht in jedem Fall, in dem jemand eine Forderung gegen Ihr Unternehmen richtet oder ein Schaden an Ihrem Gewerbe verursacht wurde.

Ein Preisvergleich bei der Betriebshaftpflichtversicherung ist für Freiberufler unverzichtbar. Gerade wer bei seiner Tätigkeit Kontakt zu Kunden hat, benötigt die Police.

Oftmals wird eine bestimmte Zusatzpolice notwendig, damit alle denkbaren Schadensfälle vollständig abgedeckt werden. So muss beispielsweise eine Berufshaftpflichtversicherung vereinbart werden, wenn nicht nur Personen- und Sachschäden versichert sein sollen, sondern auch Fälle des sogenannten „echten Vermögensschadens“.

Wer ausschließlich Vermögensschäden versichern möchte, sollte eine Vermögensschadenhaftpflichtversicherung vereinbaren.

Wer nicht sein gesamtes Gewerbe versichern möchte, hat hierzu mit einer Maschinenversicherung oder einer speziellen Feuerversicherung die Möglichkeit. Mit solchen Policen können entweder nur bestimmte Risiken oder gewisse Teile des Betriebs abgesichert werden.

Private Malheure, die nicht im Zusammenhang mit einer betrieblichen Aktivität passiert sind, werden von der Betriebshaftpflicht nicht gedeckt. Diese muss Ihre private Haftpflichtversicherung übernehmen.

Hier finden Sie weitere Versicherungen, die neben einer betrieblichen Haftpflicht wichtig werden können:

6. Gibt es einen Betriebshaftpflichtversicherung-Test bei Stiftung Warentest und Co.?

Finanztest(06/2003) hat mehrere Haftpflichtversicherungen für Selbstständige getestet und dabei jeweils die besten Betriebshaftpflichtversicherungen gekürt.

Die Versicherungen wurden jeweils in den Kategorien Gastronomie und Textilgewerbe untersucht. In der Gastronomie konnten sich laut dem Tochtermagazin von Stiftung Warentest die Versicherungsunternehmen Barmenia, die Mannheimer sowie der Tarif der Gothaer durchsetzen. Der günstigste Tarif von Barmenia war in der getesteten Konstellation ab 538 Euro zu bekommen.

Die Kosten einer günstigen Berufshaftpflichtversicherung sind regelmäßig etwas höher als die einer Betriebshaftpflicht.

In der Textilbranche war der Tarif der Rheinland Versicherung, die Police von Barmenia sowie der Versicherungsschutz der Badischen Allgemeinen am weitesten vorne. Mit 727 Euro war in dem getesteten Beispiel der Tarif der Rheinland Versicherung der günstigste.

Auch das Finanzmagazin Focus-Money(04/2013) hat die Angebote mehrerer Versicherer unter die Lupe genommen und deren Leistungen miteinander verglichen. Als Sieger ging hier die Rheinland Versicherung hervor, dicht gefolgt von Barmenia und der Badischen Allgemeinen.

Das Deutsche Institut für Servicequalität (DISQ) hat ebenfalls einen umfangreichen Test zum Thema Industrieversicherungen durchgeführt. Dabei konnten die Anbieter Ergo, Generali sowie R+V jeweils die besten Noten für sich erstreiten.

7. Fazit: Was gilt es generell zu beachten?

Der Leistungsumfang der meisten Anbieter von Betriebshaftpflichtversicherungen unterscheidet sich jeweils nicht besonders stark voneinander. Sowohl die Testsieger als auch die weniger gut platzierten Versicherungen bieten ihren Kunden jeweils soliden Service und schnelle Entschädigungszahlungen in dem erwarteten Umfang.

Grobe Fahrlässigkeit ist bei den meisten Betriebshaftpflichtversicherungen im Tarif mitversichert. Nur Vorsatz ist regelmäßig nicht abgedeckt.

Die Unterschiede der einzelnen Anbieter sind häufig erst bei den jährlichen Beitragszahlungen erkennbar. Teilweise sind hier Unterschiede von mehreren hundert Euro keine Seltenheit. Entsprechend können Sie hier viel Geld sparen.

Ein direkter Preisvergleich der Betriebshaftpflichtversicherungen, die sich auf dem Markt befinden, offenbart erst das enorme Einsparpotential, welches hier begraben liegt.

Helfen Sie anderen Lesern von Vergleich.org und hinterlassen Sie den ersten Kommentar zum Thema Betriebshaftpflichtversicherung Vergleich 2026.