- Die Pflichtversicherung zahlt immer nur einen Teil der Pflegeausgaben, manchmal übernimmt sie nicht einmal die Hälfte der Pflegeheimkosten. Reichen die Ersparnisse nicht für den Rest aus, müssen die Kinder zahlen.

- Die beliebteste Form der Zusatzpolice ist die Pflegetagegeldversicherung. Sobald eine Pflegebedürftigkeit festgestellt wird, überweist die Versicherung einen monatlichen Betrag zur freien Verwendung.

- Wer erst während der Rente die Police abschließt, zahlt insgesamt spürbar höhere Beiträge, als wenn der Vertrag schon zum 35. Lebensjahr beginnt.

1995 sollte die letzte große Lücke in der sozialen Versorgung geschlossen werden. Sowohl Mitglieder der gesetzlichen als auch der privaten Krankenversicherungen müssen seitdem eine Pflegeversicherung haben. Mehrfach erhöhte sich seitdem der Beitragssatz für die soziale (gesetzlichen) Pflegeversicherung, von ursprünglich 1 % auf nun 2,8 % für Kinderlose.

Noch mehr steigerten sich jedoch die jährlichen Ausgaben der sozialen Pflegeversicherung: Laut dem Bundesgesundheitsministerium stiegen sie von 4,42 auf 26,64 Milliarden Euro an.

Die hohe Summe heißt aber nicht, dass die Ausgaben für den Einzelnen ausreichend sind – vielmehr stellt die Pflegepflichtversicherung eine Art „Teilkasko“ dar. Um später nicht alle Ersparnisse für ein Heim oder ambulanten Pflegedienst ausgeben zu müssen oder sogar das Geld der Kinder beanspruchen zu müssen, ist eine eigenständige Vorsorge unerlässlich.

Unser Ratgeber zu Pflegezusatzversicherung 2026 zeigt auf, welche Leistungen Sie von diesen Policen erwarten können und welche Konditionen Sie vor einem Antrag kennen sollten.

1. Gelten seit der Pflegereform 2017 mehr Menschen als Pflegefall?

Die vollen Leistungen der gesetzlichen Pflegeversicherungen erhält man nur, wenn die Pflegebedürftigkeit nachgewiesen wird. Erst dann werden auch die Zusatzversicherungen tätig. Die grundlegende Definition davon, wann man von einem Pflegefall sprechen kann, steht in § 15 des 11. Sozialgesetzbuches:

[…]Es muss sich um Personen handeln, die körperliche, kognitive oder psychische Beeinträchtigungen oder gesundheitlich bedingte Belastungen oder Anforderungen nicht selbständig kompensieren oder bewältigen können.

Die Pflegebedürftigkeit muss auf Dauer, voraussichtlich für mindestens sechs Monate, und mit mindestens der in § 15 festgelegten Schwere bestehen.[…]

§ 14 SGB XI Begriff der Pflegebedürftigkeit

Wenn nur kurzfristig Hilfe benötigt wird, ist also nicht die Pflegeversicherung, sondern die Krankenversicherung zuständig.

Den Schweregrad der Beeinträchtigungen prüfen Gutachter des Medizinischen Dienstes der Krankenkassen (MDK). Ziel ist es, den individuell nötigen Zeitaufwand für Pflegeverrichtungen wie Körperwäsche oder An- und Auskleiden zu ermitteln. Außerdem sollen sich sonstige starke Einschränkungen im Alltag zeigen.

Bis 2016 gab es drei Pflegestufen und eine Sonderklasse: Zur Pflegestufe 1 gehörte, wer im Wochendurchschnitt mindestens 90 Minuten am Tag fremde Hilfe brauchte. 45 Minuten sollten davon für die Grundpflege nötig sein und die restliche Zeit für Unterstützung im Haushalt. Reichte die Hilfsbedürftigkeit nicht für Pflegestufe 1 aus, konnte noch Pflegestufe 0 erreicht werden. Voraussetzung dafür war eine „erheblich eingeschränkte Alltagskompetenz“.

Durch die Pflegereform 2017 wird nun in fünf Pflegegrade unterteilt. Davon profitieren insbesondere Menschen mit psychischen und geistigen Beeinträchtigungen wie Demenz, die zuvor nur auf Pflegestufe 0 eine Chance hatten, sofern sie keine großen körperlichen Einschränkungen erlitten.

So haben sich die Einteilungen zum Januar 2017 geändert:

| alte Pflegestufe | Pflegegrad |

|---|---|

| – | 1 |

| 0 mit Demenz | 2 |

| 1 | 2 |

| 1 mit Demenz | 3 |

| 2 | 3 |

| 2 mit Demenz | 4 |

| 3 | 4 |

| 3 mit Demenz | 5 |

| Härtefälle | 5 |

2. Lässt die Pflegepflichtversicherung große Finanzierungslücken offen?

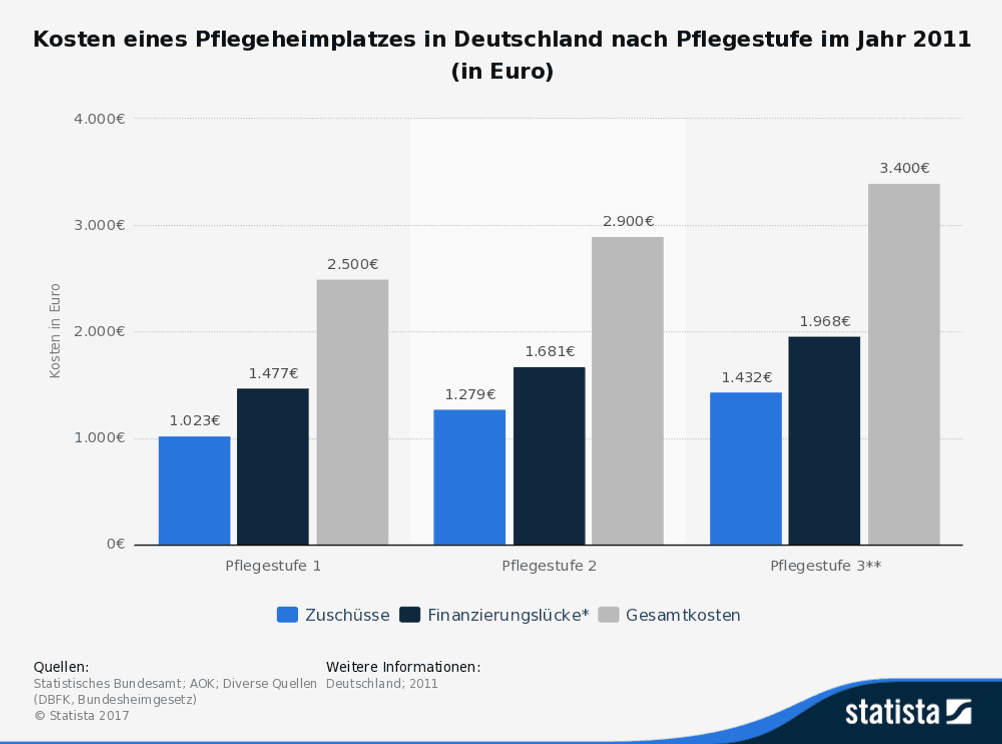

Neben dem Pflegegrad richten sich die Zahlungen der gesetzlichen Pflegeversicherung auch danach, ob die Versorgung zu Hause (von ambulantem Pflegedienst oder Angehörigen) oder in einem Pflegeheim erfolgt. So oder so reicht die Pflichtversicherung bei Weitem nicht zur Kostendeckung aus.

2.1. Stationäre Pflege

Die Zahlungen für eine stationäre Betreuung während des 2. Pflegegrades liegen bei 770 Euro im Monat. Vor der Pflegereform betrug die Mindestleistung bei der damaligen 1. Pflegestufe 1.064 Euro. Für Menschen mit rein körperlichen Beeinträchtigungen, die in einem Heim leben, hat die neue Reform also teilweise Nachteile gebracht. Für Grad 3 übernimmt die gesetzliche Pflegeversicherung 1.262 Euro, für Grad 4 1.612 Euro und für Grad 5 2.005 Euro.

Pflegeheime kosten – je nach Region – so viel, dass mit den Zuschüssen nicht einmal die Hälfte der Kosten gedeckt wird, wie folgende Tabelle zeigt:

2.2. Häusliche Pflege

Bei professioneller Unterstützung innerhalb der eigenen vier Wände werden Sachleistungen erstattet. Dazu gehören ambulante Dienste für Pflege und Betreuung sowie Haushaltshilfen.

Folgende Beträge können monatlich – je nach Pflegegrad – maximal in Anspruch genommen werden:

- Grad 2: 689 €

- Grad 3: 1.298 €

- Grad 4: 1.612 €

- Grad 5: 1.995 €

Die Vergütungssätze der einzelnen Tätigkeiten finden Sie auf den Internetseiten der Pflegedienste, meist unter Leistungskomplexe oder Leistungskatalog. Kleines Exempel: Das Deutsche Rote Kreuz verlangt pro große Körperflege, welche Duschen, An- und Ausziehen, Mund- und Zahnpflege sowie Kämmen beinhaltet, 19,38 Euro.

Kümmern sich die Angehörigen oder Freunde, erhält die zu betreuende Person jeden Monat sogenanntes Pflegegeld:

- Grad 2: 316 €

- Grad 3: 545 €

- Grad 4: 728 €

- Grad 5: 901 €

Unabhängig davon, wer pflegt und wo, gibt es ab Pflegegrad 1 zudem einen monatlichen „Entlastungsbetrag“ von 125 Euro.

Reichen Rente und Ersparnisse nicht aus, um alle restlichen Ausgaben zu zahlen, sind die Kinder zu Unterhaltszahlungen an ihre Eltern verpflichtet. Aktuelle Selbstbehalte der Kinder und Ehegatten finden Sie hier. Sind nach dem Elternunterhalt die Kosten immer noch nicht gedeckt, hilft das Sozialamt aus.

3. Welche 3 Arten der Plegezusatzversicherungen gibt es im Vergleich?

Unser Pflegeversicherungs-Rechner enthält ausschließlich Pflegetagegeldversicherungen, die wir grundsätzlich für empfehlenswert halten. Je nach Ihrer aktuellen finanziellen Situation und Ihren persönlichen Präferenzen kann eine andere Form die bessere private Pflegeversicherung sein.

3.1. Freie Verwendung von Pflegetagegeld

Wer eine Pflegetagegeldversicherung abgeschlossen hat, bekommt bei Pflegebedürftigkeit einen festen Betrag, in etwa zwischen 10 und 150 Euro pro Tag. Dabei spielt es keine Rolle, welche konkreten Leistungen in der Pflege erbracht werden. Die Höhe des Pflegegeldes der Assekuranzen unterscheidet sich hinsichtlich des Pflegegrads und danach, ob die Versorgung stationär, mit Hilfe eines ambulanten Dienstes oder privat erfolgt.

Statische Pflegetagegeldpolicen legten den Fokus auf Pflegestufe 3 (heute Pflegegrad 5). Dafür werden die vereinbarten vertraglichen Leistungen komplett gezahlt und für die unteren Stufen um einen bestimmten Bruchteil gekürzt.

Bei den flexiblen Pflegetagegeldversicherungen lässt sich die Leistungshöhe pro Pflegegrad einfacher anpassen. So ist bei geringer Pflegebedürftigkeit auch eine relativ hohe Untersützung denkbar.

Bei unserem Vergleich der Pflegetagegeldversicherungen haben wir auch günstige Tarife mit nur 10 Euro Beitrag im Monat gefunden. Allerdings bezogen sich die Angebote auf auf einen 31-jährigen Kunden und boten lediglich sehr niedrige Leistungen.

- Vorteile

- freie Verfügung über das Pflegegeld

- große Tarifauswahl

- garantierte Leistungen

- Nachteile

- Beitragszahlungen normalerweise nicht aussetzbar

- Beitragssteigerungen möglich

3.2. Pflegekostenversicherung deckt Kosten anteilig ab

Sie übernimmt einen bestimmten Prozentsatz von den Kosten, für welche die Pflegepflichtversicherung der gesetzlichen und privaten Krankenversicherer nicht aufkommen. Das Leistungsspektrum ist recht eingeschränkt: Kümmern sich die Angehörigen um Sie, zahlt die Police meist sehr wenig dazu. Schließlich sind die Kosten schwer zu messen. Aufwendungen für Verpflegung und Unterkunft gehören meist ebenfalls nicht zum Spektrum der Pflegekostenversicherung, Hilfsmittel dagegen schon.

Diese Policen-Art hat Vorteile, wenn Sie eine möglichst günstige private Pflegeversicherung wünschen und wissen, dass sich später kein Angehöriger um die Pflege kümmern wird. Bekannte Anbieter sind Arag, DKV und Gothaer.

- Vorteile

- Orientierung an den tatsächlichen Kosten der professionellen Pflege

- günstiger als Pflegetagegeldversicherung

- Nachteile

- Zahlungen bei Pflege durch Laien stark eingeschränkt

- ständig Nachweise der Pflegekosten erforderlich

- Beitragszahlungen normalerweise nicht aussetzbar

- Beitragssteigerungen möglich

3.3. Pflegerentenversicherung mit Kapitalerträgen

Diese Variante wird von Lebensversicherern angeboten und sie funktioniert auch ähnlich wie eine Lebensversicherung. Werden Sie ein Pflegefall, erhalten Sie eine monatliche Pflegerente, deren Höhe sich nach dem Pflegegrad richtet.

Zu Anfang wird eine Mindestrente vereinbart. Sie kann höher ausfallen, wenn die Versicherung Überschüsse an den Kapitalmärkten erwirtschaftet. Die Pflegerentenversicherung offerieren u.a. die Allianz, Generali und Basler.

- Vorteile

- Beiträge konstant

- Aussetzung der Beitragszahlungen möglich

- teilweise Rückzahung der Beiträge bei Kündigung

- häufig Todesfall-Leistungen inklusive

- Nachteile

- deutlich teurer als andere Pflegezusatzversicherungen

- Überschüsse stark vom Kapitalmarkt abhängig

Da Frauen deutlich wahrscheinlicher pflegebedürftig werden als Männer, mussten sie früher mehr für die private Pflegeversicherung zahlen. 2011 beschloss der Europäische Gerichtshof Unisex-Tarife.

4. Keine günstige Pflegezusatzversicherung ohne Gesundheitsprüfung

Wer Antrag auf eine private Pflegeversicherung stellt, muss eine Liste mit Gesundheitsfragen beantworten. Ausführlichkeit und Qualität der Fragebögen variieren stark. Schwierig sind Fragen nach dem Gesundheitszustand, die nicht mit einem klaren Ja oder Nein beantwortet werden können, einige Anbieter verzichten aber darauf.

Bei Vorerkrankungen kommt es in der Regel zu Risikozuschlägen. Häufig steht in der Liste eine Reihe von Krankheiten, die zum Ausschluss des Leistungsanspruchs führen. Dazu gehören schwere chronische Erkrankungen wie bspw. Parkinson, Multiple Sklerose, HIV, Leberzirrhose oder Niereninsuffizenz.

Unterschiedlich fallen die Entscheidungen über Anträge von Personen aus, die ernste Vorerkrankungen wie Krebs oder einen Infarkt hatten, wenn sich der Gesundheitszustand aber gut entwickelt hat. Es kann sich also lohnen, mehrere Angebote einzuholen.

Stellt sich im Nachhinein heraus, dass Krankheiten verschwiegen wurden, kann der vollständige Versicherungsschutz verloren gehen.

Wie im Folgenden gezeigt wird, gibt es auch Pflegetagegeldversicherungen ohne Gesundheitsprüfung.

5. Die Pflege-Bahr vom Staat enttäuscht viele

Nach Angaben des PKV-Verbands gab es 2016 3,41 Mio. Verträge für Pflegezusatzversicherungen in Deutschland. Das sind fast doppelt so viele wie fünf Jahre zuvor.

Benannt nach dem ehemaligen Gesundheitsminister Daniel Bahr gibt es seit 2013 die „Pflege-Bahr“ vom Staat. Dadurch wird die Pflegetagegeldversicherungen mit fünf Euro im Monat bezuschusst, sofern wenigstens 10 Euro im Monat für die Versicherung gezahlt werden.

Experten geben dieser staatlichen Förderung ein schlechtes Zeugnis: Die Konditionen seien aufgrund der Risikoaufschläge schlechter als bei normalen Verträgen und die Förderung viel zu gering. Seit seiner Einführung wurden daher viel weniger Verträge mit Pflege-Bahr abgeschlossen als geplant.

Außerdem beträgt die Wartezeit bei den subventionierten Versicherungen fünf Jahre. In diesem Zeitraum zahlt die Versicherung nichts, auch wenn Sie pflegebedürftig werden.

Pflege-Bahr hat für manche aber auch einen entscheidenden Vorteil: Die Versicherer dürfen niemanden wegen seiner Vorerkrankungen ablehnen. Voraussetzung ist lediglich, dass man während des Vertragsabschlusses nicht schon Leistungen der Pflichtversicherung in Anspruch nimmt.

6. Beitragssteigerungen haben verschiedene Ursachen

Durch die Pflegereform haben viele Versicherer die Beiträge erhöht, teilweise bis zu 30 %. Grund dafür ist, dass die Leistungsausweitung der gesetzlichen Pflegeversicherungen sich auch auf die Zusatzversicherungen übertragen hat. Aufgrund der alternden Bevölkerung sind auch zukünftig regelmäßige, moderate Beitragssteigerungen zu erwarten. Bei weiteren politischen Änderungen können auch steilere Beitragsentwicklungen wieder möglich sein.

Hinweis: Wenn Sie die Pflegezusatzversicherung kündigen bzw. den Anbieter wechseln, geht Ihr bis dahin eingezahltes Geld verloren. Werden Ihnen die Beiträge zu hoch, sollten Sie einen günstigeren Tarif Ihres Versicherers mit geringerem Leistungsspektrum wählen.

Achten Sie nicht nur auf die aktuellen Preise, sondern messen Sie auch den zugesicherten Leistungen und der Vertrags-Flexibilität eine hohe Bedeutung bei. Denn alle Versicherer aus der freien Wirtschaft müssen ihre Ausgaben auch wieder einnehmen. Natürlich können einzelne Versicherer aufgrund von Größenvorteilen oder Verbundvorteilen über eine sehr effiziente und somit über eine billige Verwaltung verfügen.

Aber wurden die Risiken nicht scharf kalkuliert und muss die Versicherung mehr Kosten übernehmen als erwartet, werden die Beiträge umso mehr erhöht. Dies gilt übrigens auch für die private Krankenversicherung: AXA z.B., welche sich gerne als besonders preiswert bezeichnet, hob 2014 die Beiträge ihrer PKV-Mitglieder um bis zu 50 % an.

7. Pflegetagegeldversicherungen im Test

7.1. Untersuchung von Finanztest

Das Tochtermagazin von Stiftung Warentest hat seinen letzten Pflegetagesgeldversicherungs-Test 2015 durchgeführt. Dabei nahm man in der Gruppe der Tarife ohne staatliche Förderung 31 Versicherungen genauer unter die Lupe. 80 % der Benotung galt dem Leistungsniveau: Wie gut hilft die Versicherung, die Finanzierungslücken im Pflegefall zu füllen? Die Leistungen pro Pflegestufe wurden nach deren Wahrscheinlichkeit gewichtet.

Ein besonderer Einbezug von Demenz (Pflegestufe 0) wurde positiv bewertet. Bei einem heutigen Test wäre das kein Kriterium mehr, da Demenz schon in den Pflegegraden berücksichtigt wird.

20 % der Note machte die Flexibilität der Verträge aus, wozu u.a. folgende Aspekte gehören: Verzichtet der Anbieter auf eine Wartezeit? Sind auch Einmalzahlungen möglich? Sind die Tarife dynamisch, d.h. kann man den Leistungsumfang ohne erneute Gesundheitsprüfung erhöhen?

Testsieger unter den Pflegetagegeldversicherungen wurde die Württembergische. Es folgte die HanseMerkur, ebenfalls als sehr gut bewertet, und der dritte Platz ging an die Allianz.

7.2. Bewertung von Ökotest

Mit Daten des Analysehauses KVpro prüfte Ökotest im April 2015 die Tarife von 24 Anbieter. Zur Aufnahme in den Test wurden verhältnismäßig hohe Anforderungen an die häuslichen Leistungen bei Pflegestufe 1 gestellt.

In der Kategorie „Normaltarif“ bei einem Abschlussalter von 35 konnten die Hanse Merkur und die Württembergische jeweils sehr gute Noten erzielen.

Beträgt das Alter bei Beginn der Pflegetagegeldversicherung 65 Jahre, ist die Hanse Merkur alleine auf dem ersten Rang. Gute Bewertungen gab es in dieser Altersklasse u.a. für die Central (wie bei dem 35-jährigen Modellkunden) und die Württembergische.

Ökotest fand auch heraus, dass selbst bei ihrem Testsieger Hanse Merkur die Gesamtkosten der Pflegetagegeldversicherung rund 50 % höher sind, wenn der Vertrag erst mit 65 und nicht mit 35 abgeschlossen wird. Die höheren Beiträge für ein spätes Einstiegsalter werden also nicht nur durch einen kürzeren Zeitraum der Beitragszahlungen kompensiert.

7.3. Test des DFSI

Im Auftrag von Focus Money untersuchte das Deutsche Finanz-Service Institut im September 2016 die Angebote von 23 Gesellschaften. Für diesen Vergleich der privaten Pflegeversicherung unterteilte man nach statischen und flexiblen Pflegetagegeld-Tarifen. Dabei zog man jeweils 4 verschiedene Modellkunden heran, die zwischen 25 und 60 Jahren bei Vertragsbeginn waren.

Das Rating-Institut berechnete einen Preis-Leistungs-Index: Wie viel zahlt die Versicherung pro Cent eingezahlter Prämie? Des Weiteren wurde eine Reihe von Tarifmerkmalen berücksichtigt, die entweder zulasten oder zugunsten der Kunden sind. Dazu gehörte bspw., ob die Beiträge eine Zeit lang ruhen können und ob die Wartezeit nach einem Unfall entfällt.

Ein Viertel der Gesamtnote resultierte aus der Finanzstärke des Unternehmens, was Ökotest und Finanztest nicht in die Benotung einbezogen.

Gesamt-Testsieger in der statischen Kategorie wurde die Allianz. Ihr Tarif erzielte einen überdurchschnittlichen Preis-Leistungs-Index sowie die beste Note für Tarifmerkmale und Finanzstärke des Unternehmens.

In der deutlich kleineren Gruppe der flexiblen Pflegetagegeldversicherungen machte AXA insgesamt das Rennen, dicht gefolgt von der DFV Deutsche Familienversicherung. Allerdings erhielt AXA nur ein mittelmäßiges Ergebnis, wenn das Alter bei Abschluss 25 beträgt, da das Preis-Leistungsverhältnis anders als bei den anderen Altersstufen nicht überzeugte.

7.4. Welche ist nun die beste Pflegetagegeldversicherung?

Ein paar wenige Versicherungen tauchen öfters unter den Testsiegern der privaten Pflegeversicherung auf. Teilweise variieren Bewertungen aber auch zwischen sehr gut und ausreichend. Diese Differenzen kommen vor allem durch unterschiedliche Testkandidaten, Gruppierungen der Tarife sowie abweichende Bewertungskriterien zustande.

Allerdings werden recht unbekannte Versicherungen häufig in Ratings nicht berücksichtigt. Die VPV Lebensversicherung z.B., welche auch in unserem Pflegeversicherungs-Rechner enthalten ist, bietet momentan ein gutes Preis-Leistungs-Verhältnis, wurde aber bei den vergangenen Tests nicht miteinbezogen.

» Mehr Informationen8. Fragen und Antworten rund um Pflegeversicherungen

Sollten auch Ältere eine Pflegezusatzversicherung abschließen?

Es hat viele Nachteile, erst im hohen Alter eine Versicherung abzuschließen. Denn die Beiträge sind dann hoch im Verhältnis zur Leistung. Während der Rente würden hauptsächlich Verträge mit Pflege-Bahr in Frage kommen, da man sonst wegen Vorerkrankungen oder anderweitigem Risiko abgelehnt werden könnte. Bedenken Sie aber auch die Wartezeit von fünf Jahren für geförderte Versicherungen.» Mehr InformationenIst die Private Pflegeversicherung steuerlich absetzbar?

Die private Pflegeversicherung wird wie andere Krankenzusatzversicherungen bei der Steuererklärung unter Gesundheitsausgaben angegeben. Arbeitnehmer haben oft aufgrund anderer Versicherungsbeiträge die Höchstbeträge der steuerlichen Absetzbarkeit schon ausgeschöpft. Deshalb profitieren vor allem Selbstständige, Beamte und Personen im Ruhestand, zumindest im geringen Maße.» Mehr InformationenWann sind private Pflegeversicherungen nicht sinnvoll?

Die Pflegevorsorge muss man sich leisten können, andere Versicherungen haben aber Priorität. Das wäre zuallererst die Haftpflicht, da man nicht allzu selten für Schäden aufkommen muss, die im sechsstelligen Bereich liegen. Dann sollte ein Schutz für Berufsunfähigkeit ins Auge gefasst werden, zumindest, wenn Sie nicht älter als 35 sind. Danach steigen die Beiträge deutlich.» Mehr Informationen

Helfen Sie anderen Lesern von Vergleich.org und hinterlassen Sie den ersten Kommentar zum Thema Private Pflegeversicherung Vergleich 2026.