- Rechtsschutzversicherungen übernehmen Anwalts-, Gerichts- und Gutachterkosten in vielen Streitfällen.

- Sie können verschiedene Rechtsbereiche absichern. Machen Sie sich bewusst, welche davon für Sie sinnvoll sind.

- Einige Bereiche wie Vorsatzdelikte, Altstreitigkeiten und bestimmte Familien- oder Erbrechtsfälle sind jedoch häufig ausgeschlossen.

Rechtliche Auseinandersetzungen können jeden treffen. Eine Rechtsschutzversicherung übernimmt in vielen Fällen die Kosten für die Durchsetzung und Verteidigung Ihres Rechts. Doch sie deckt nicht alle Risiken ab und ist nicht für jeden gleichermaßen sinnvoll.

In diesem Ratgeber erfahren Sie, welche Bereiche Sie absichern können, wo die Grenzen liegen und wie Sie den besten Tarif für Ihre Lebenssituation finden. So sind Sie gut informiert, bevor Sie eine Entscheidung treffen.

1. Wofür ist eine Rechtsschutzversicherung gut?

Eine Rechtsschutzversicherung übernimmt die Kosten, die entstehen, wenn Sie Ihr Recht durchsetzen wollen oder sich gegen rechtliche Ansprüche verteidigen müssen. Dazu gehören in der Regel Anwalts- und Prozesskosten.

Während kleinere Rechtsstreitigkeiten finanziell meistens gut zu bewältigen sind, können größere Fälle zum Teil sehr hohe Kosten verursachen.

Es ist wichtig zu wissen, dass eine Rechtsschutzversicherung nicht alle Streitfälle abdeckt. So greift sie in der Regel nicht bei vorsätzlich begangenen Straftaten oder bereits laufenden Streitigkeiten zum Zeitpunkt des Vertragsabschlusses. Darüber hinaus sind einzelne Rechtsbereiche von der Versicherung ausgenommen.

Häufig schließen Sie eine Rechtsschutzversicherung modular ab, können also zwischen verschiedenen Rechtsbereichen wählen.

1.1. Für wen lohnt sich eine Rechtsschutzversicherung?

Eine Rechtsschutzversicherung im Bereich Verkehr kann sich insbesondere für Vielfahrer lohnen. Die Gefahr eines Unfalls ist immer gegeben, wobei die Kosten für die Durchsetzung von Ansprüchen hoch ausfallen können.

Ob sich eine Rechtsschutzversicherung lohnt, hängt stark von der persönlichen Lebenssituation und dem individuellen Risiko ab, in rechtliche Auseinandersetzungen zu geraten. Sie kann für Menschen sinnvoll sein, die in bestimmten Bereichen häufig Konflikte erleben oder bei denen ein Rechtsstreit mit hohen Kosten verbunden wäre.

Es ist in der Regel nicht sinnvoll, sich gegen sämtliche Rechtsrisiken zu versichern, sondern sich auf relevante Rechtsbereiche zu konzentrieren. Vor einem Abschluss sollten Sie immer prüfen, ob das Risiko von Rechtsstreitigkeiten hoch genug ist.

Ist dies nicht der Fall und verfügen Sie zusätzlich über ausreichend finanzielle Reserven, ist eine Rechtsschutzversicherung meist nicht erforderlich.

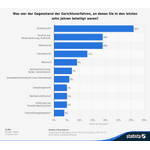

Laut Studien der R+V Versicherung sowie der ROLAND Rechtsschutz-Versicherung aus dem Jahr 2023 sind folgende fünf Gründe die häufigsten Ursachen für Rechtsstreitigkeiten: Vertragsangelegenheiten, Schadenersatzansprüche, Verkehrsdelikte, arbeitsrechtliche Auseinandersetzungen sowie Angelegenheiten rund um die Immobilie.

» Mehr Informationen2. Was deckt eine Rechtsschutzversicherung ab?

Der genaue Leistungsumfang hängt vom gewählten Tarif und den eingeschlossenen Bausteinen ab. Grundsätzlich lassen sich zwei Ebenen unterscheiden: Welche Kosten übernommen werden und in welchen Lebensbereichen der Versicherungsschutz gilt.

2.1. Welche Kosten sind abgedeckt?

Ein wichtiger Bestandteil beim Rechtsschutz sind die Anwaltskosten. Diese zahlt die Versicherung für Beratung, Klageführung sowie außergerichtliche Vertretung. Darüber hinaus übernimmt die Versicherung die Gerichtskosten, darunter fallen Gerichtsgebühren, die sich am Streitwert orientieren, sowie Auslagen für Gutachter oder Zeugen.

In vielen Tarifen ist auch die Zahlung einer Kaution als zinsloses Darlehen enthalten. Sollten Sie einen Rechtsstreit verlieren, übernimmt die Versicherung in der Regel die Kosten der Gegenseite. Diese Leistung hängt jedoch von der Art des Rechtsfalls ab.

Die meisten Versicherer bieten kombinierbare Bausteine an, wobei es zentrale Bereiche gibt. Diese stellen wir Ihnen im Folgenden näher vor.

» Mehr Informationen2.2. Privatrechtsschutz

Müssen Sie in mehreren Lebensbereichen mit rechtlichen Problemen rechnen, können Sie mit Kombitarifen Geld sparen. Häufig werden Privat-, Arbeitsrechts- und Verkehrsrechtsschutz gemeinsam abgeschlossen.

Der Privatrechtsschutz bildet die Grundlage der meisten Policen. Er greift, wenn Sie in alltäglichen Situationen rechtliche Unterstützung benötigen. Typische Fälle sind Streitigkeiten aus Kauf- oder Dienstleistungsverträgen – etwa wenn ein Onlinehändler defekte Ware nicht zurücknimmt, eine Reise nicht wie gebucht stattfindet oder ein Handwerker mangelhaft arbeitet.

Dieser Bereich bietet häufig auch Schutz, wenn es um Streitigkeiten mit Behörden, Ämtern oder Sozialversicherungsträgern geht. Ebenso greift der Privatrechtsschutz bei der Verteidigung gegen strafrechtliche Vorwürfe, sofern kein Vorsatz vorliegt.

2.3. Berufsrechtsschutz

Dieser Baustein richtet sich an Arbeitnehmer. Gerade im Arbeitsleben kommt es häufig zu Konflikten, sei es bei einer Kündigung, einer Abmahnung oder beim Streit um ein Arbeitszeugnis.

Beachten Sie: In der ersten arbeitsgerichtlichen Instanz trägt jede Partei ihre Kosten selbst, egal, wie der Prozess ausgeht.

Damit ist dieser Rechtsschutz unserer Ansicht nach eine sinnvolle Absicherung für bestimmte Arbeitnehmer. Insbesondere dann, wenn sie schon einmal mit rechtlichen Problemen in diesem Bereich konfrontiert wurden oder damit rechnen müssen.

2.4. Verkehrsrechtsschutz

Rund um das Autofahren kann es immer wieder zu rechtlichen Problemen kommen. Allerdings sollten Sie hier genau hinsehen:

Nach einem Unfall übernimmt der Verkehrsrechtsschutz die Kosten der Durchsetzung von Schadensersatz- oder Schmerzensgeld-Ansprüchen gegenüber einer anderen Partei. Müssen Sie sich gegen solche Forderungen verteidigen, ist in der Regel die Kfz-Haftpflicht zuständig.

Darüber hinaus deckt der Verkehrsrechtsschutz häufig Bußgeldverfahren, Streitigkeiten mit der Werkstatt oder Auseinandersetzungen um den Führerschein ab.

Im Vergleich zu anderen Bereichen der Rechtsschutzversicherung gibt es beim Verkehrsrechtsschutz häufig keine Wartezeit. Wenn Sie viel im Straßenverkehr unterwegs sind, sollten Sie unserer Meinung nach über einen Rechtsschutz in diesem Bereich nachdenken. Ansonsten ist ein Abschluss in der Regel nicht notwendig.

2.5. Wohnungs- und Grundstücksrechtsschutz

Miet- und Wohnkonflikte gehören zu den häufigsten Ursachen für Rechtsstreitigkeiten. Der Wohnungs- und Grundstücksrechtsschutz sichert Mieter ab, wenn es Streit um Nebenkostenabrechnungen, Mieterhöhungen oder Kündigungen gibt.

Darüber hinaus schützt er auch Eigentümer, die in ihrer eigenen Immobilie leben. Er schützt zum Beispiel bei Auseinandersetzungen mit Nachbarn, einer Eigentümergemeinschaft oder einer Hausverwaltung.

2.6. Vermieterrechtsschutz

Dieser Zusatzbaustein richtet sich speziell an Eigentümer, die ihre Immobilie vermieten. Typische Streitfälle sind Mietausfälle, Räumungsklagen oder Konflikte bei Schäden an der Wohnung. Da solche Verfahren oft langwierig und kostspielig sind, stellt der Vermieterrechtsschutz häufig eine sinnvolle Absicherung dar.

3. Was deckt der Rechtsschutz nicht ab?

So umfassend eine Rechtsschutzversicherung auch ist, übernimmt sie nicht alle möglichen Streitigkeiten. Um Enttäuschungen im Ernstfall zu vermeiden, ist es wichtig, die Grenzen des Versicherungsschutzes zu kennen.

Die typischen Ausschlüsse einer Rechtsschutzversicherung haben wir in der folgenden Tabelle für Sie zusammengefasst:

| Bereich | Erklärung |

|---|---|

| Vorsätzliche Straftaten |

|

| Bestehende Rechtsstreitigkeiten |

|

| Familien- und Erbrecht |

|

| Betriebs- und Berufsrisiken für Selbstständige |

|

| Spekulative Geschäfte |

|

| Geringfügige Streitwerte |

|

Hinweis: Damit eine Rechtsschutzversicherung auch bei bestehenden Verträgen zuverlässig greift, ist eine Zusatzklausel im Vertrag sinnvoll. Durch den Verzicht auf die Einrede der Vorvertraglichkeit kann der Versicherer Streitfälle nicht grundsätzlich ablehnen, die sich auf den Zeitraum vor Vertragsabschluss beziehen.

Beispiel: Sie schließen vor Ihrer Rechtsschutzversicherung eine private Krankenversicherung ab und machen dabei falsche Angaben. Kommt es nach Beginn Ihres Rechtsschutz-Tarifs zu einem Rechtsstreit, würde der Versicherungsschutz durch die Zusatzklausel auch in diesem Fall greifen.

Die Klausel hat bei Rechtsschutzversicherungen jedoch ihren Preis. Häufig ist sie an die Bedingung geknüpft, dass ein Vertrag bereits mindestens fünf Jahre vor Abschluss der Versicherung bestanden haben muss. Zudem sind entsprechende Rechtsschutz-Tarife in der Regel teurer.

Kommt es im Zusammenhang mit einer Scheidung zu Rechtsstreitigkeiten, sollten Sie vorab prüfen, ob Ihre Rechtsschutzversicherung diese abdeckt. Häufig sind hierfür spezielle Tarife erforderlich.

Gut zu wissen: Die genaue Abgrenzung, welche Leistungen versichert sind und welche nicht, hängt stets von den individuellen Vertragsbedingungen ab. Manche Versicherer bieten optionale Bausteine oder Premium-Tarife, die bestimmte Risiken zusätzlich einschließen. Deshalb lohnt sich ein Blick ins Kleingedruckte – und der direkte Vergleich mehrerer Rechtsschutzversicherungs-Anbieter.

4. Wie finden Sie die beste Rechtsschutzversicherung?

Bevor Sie eine Rechtsschutzversicherung abschließen, sollten Sie überlegen, in welchen Lebensbereichen Sie besonderen Schutz benötigen. Beachten Sie dabei vor allem die unterschiedlichen Bausteine des Rechtsschutzes.

Häufig werden Kombipakete angeboten, die nicht für jeden geeignet und teurer als nötig sind. Einige Kombinationen haben sich in der Praxis jedoch immer wieder als sinnvoll erwiesen.

Prüfen Sie in jedem Fall wichtige Konditionen der Tarife und vergleichen Sie zwischen verschiedenen Anbietern. Im Folgenden gehen wir auf einige Kriterien näher ein.

4.1. Wie teuer ist eine Rechtsschutzversicherung?

Die Kosten einer Rechtsschutzversicherung hängen von mehreren Faktoren ab. Grundsätzlich bewegen sich die Beiträge für Privatpersonen häufig zwischen 12 und 30 Euro pro Monat – je nach Anbieter, gewählten Bausteinen und Umfang.

Entscheidend ist vor allem, in welchen Rechtsbereichen Sie sich absichern. Schließen Sie lediglich Privat- oder Verkehrsrechtsschutz ab, dann liegen die Tarife meistens zwischen 5 und 7 Euro monatlich. Diese Bereiche können Sie einzeln versichern, für andere Bausteine müssen Sie als Basis den Privatrechtsschutz hinzubuchen. Dies gilt etwa für den Arbeits- oder Mieterrechtsschutz.

Generell gilt: Je mehr Bereiche Sie abschließen, desto teurer wird der Tarif.

Je nach persönlicher Situation können Kombitarife aber nützlich sein und sogar Geld sparen. Wenn Sie viel mit dem Auto unterwegs sind und sich am Arbeitsplatz häufig mit Problemen konfrontiert sehen, könnten Sie das Paket Privat-, Verkehrs- und Arbeitsrechtsschutz in Betracht ziehen.

Der Abschluss eines Pakets ist in der Regel auch günstiger und praktischer als die Bereiche einzeln bei mehreren Anbietern zu versichern.

Darüber hinaus sollten Sie auf die Höhe der Selbstbeteiligung achten.

» Mehr InformationenEmpfohlen wird häufig eine Selbstbeteiligung zwischen 150 und 300 Euro. Verzichten Sie vollständig darauf, müssen Sie mit spürbar höheren Beiträgen rechnen.

4.2. Tarife für Familien

Neben Einzeltarifen können Sie auch Policen für Familien abschließen. Dadurch lassen sich Familienmitglieder recht günstig in die Rechtsschutzversicherung integrieren. Je nach Tarif können Sie damit mehrere hundert Euro im Jahr sparen.

Der Schutz in der Familienversicherung gilt in der Regel automatisch für Ehepartner oder eingetragene Lebenspartner sowie Kinder bis zum Ende Ihrer Erstausbildung. Auch weitere Familienmitglieder können mitversichert sein oder werden, prüfen Sie in diesem Fall die Vertragsbedingungen genau.

Eine Familien-Rechtsschutzversicherung ist dann sinnvoll, wenn mehrere Mitglieder Ihrer Familie einem höheren Risiko ausgesetzt sind, in Rechtsstreitigkeiten zu geraten. Dabei sind zahlreiche Risikofälle denkbar:

Gestaltet sich etwa die Rückkehr in den Beruf nach einer Elternzeit als schwierig, können rechtliche Auseinandersetzungen mit dem Arbeitgeber die Folge sein. Darüber hinaus erhöht sich in wirtschaftlichen Krisenzeiten die Wahrscheinlichkeit von Entlassungen. Besonders ältere Arbeitnehmer sollten sich hier Gedanken über Arbeitsrechtsschutz machen.

Zusätzlich können Kinder in eine Reihe von Rechtsfällen integriert sein, etwa in Verkehrsdelikte oder in privatrechtliche Auseinandersetzungen. Dazu zählen auch Streitigkeiten mit Schulen, Behörden oder Krankenkassen.

4.3. Wartezeit

Die Wartezeit ist ein Zeitraum nach Vertragsabschluss, in dem Sie noch keine Leistungen in Anspruch nehmen können. Erst nach Ablauf dieser Frist übernimmt die Versicherung die Kosten für neue Streitigkeiten. Damit sollen Missbrauchsfälle verhindert werden, bei denen jemand erst eine Police abschließt, wenn ein Rechtsstreit bereits absehbar ist.

In der Regel müssen Sie mit einer Wartezeit von drei Monaten rechnen, je nach Anbieter und Bereich können jedoch auch kürzere Fristen gelten.

Hinweis: Bei vielen Versicherern entfällt die Wartezeit im Verkehrsrechtsschutz, da Unfälle oder Ordnungswidrigkeiten oft nicht planbar sind. Eine Garantie dafür gibt es jedoch nicht.

4.4. Deckungssumme und Geltungsbereich

Grundsätzlich gibt es keine festgelegte Begrenzung der Streitfälle pro Jahr. Ein stark ansteigendes Risiko durch viele Schadensfälle des Versicherten kann jedoch zu einer Kündigung der Rechtsschutzversicherung führen.

Die Deckungssumme gibt an, bis zu welchem Betrag der Versicherer für Kosten eines Rechtsstreits aufkommt. Viele Tarife bieten mindestens 1 Mio. Euro, empfehlenswert ist unserer Ansicht nach eine unbegrenzte Deckung.

Der Geltungsbereich legt fest, in welchen Ländern die Versicherung für Streitigkeiten eintritt. Standardmäßig gilt der Versicherungsschutz in Deutschland sowie in ganz Europa. Viele Anbieter gewähren optional auch weltweiten Schutz, allerdings oft nur mit zeitlicher Begrenzung.

4.5. Mediation und telefonische Beratung

Bei einer Mediation versuchen die beteiligten Parteien, mithilfe eines neutralen Schlichters und ohne Gerichtsverfahren, eine einvernehmliche Lösung zu finden. Diese Kosten werden häufig bis zu einer Höhe von mindestens 3.000 Euro übernommen.

Über eine Hotline sollten Versicherte Fragen zu rechtlichen Problemen stellen können, ohne dass ihnen Kosten dafür in Rechnung gestellt werden.

Im besten Fall bieten die Versicherungen sowohl Beratung zu den abgeschlossenen Rechtsbereichen als auch zu angrenzenden Themen.

Laut einer Studie von Franke und Bornberg bieten jedoch selbst viele gute Rechtsschutzversicherungen keine Rechtsberatung an, solange noch kein Streitfall besteht. In vielen weiteren Kategorien konnten die Anbieter dagegen mehrheitlich überzeugen.

5. Wo schließen Sie eine Rechtsschutzversicherung am besten ab?

Grundsätzlich haben Sie drei Möglichkeiten: über ein Vergleichsportal, direkt bei einer Versicherung oder über einen unabhängigen Berater.

5.1. Tarif-Check über ein Vergleichsportal

Vergleichsportale bieten einen schnellen Überblick über zahlreiche Tarife verschiedener Anbieter. Nutzer können hier ihre persönlichen Daten eingeben, Bausteine auswählen und verschiedene Rechtsschutzversicherungen miteinander vergleichen. Häufig lassen sich die Tarife nach Kriterien wie Selbstbeteiligung, Wartezeit oder Deckungssumme filtern.

5.2. Direktabschluss bei der Versicherung

Viele Versicherer ermöglichen neben dem direkten Online-Abschluss auch eine Beratung vor Ort. Dabei werden in der Regel ausschließlich eigene Tarife präsentiert, was die Auswahl einschränkt. Allerdings besteht die Möglichkeit eines persönlichen Gesprächs und in Einzelfällen auch der Abschluss zu besseren Konditionen.

5.3. Beratung durch Makler oder Versicherungsberater

Ein Versicherungsberater kann verschiedene Tarife prüfen und Empfehlungen aussprechen, die auf Ihre individuelle Lebenssituation zugeschnitten sind. Er bietet persönliche Beratung und teilweise Unterstützung bei Vertragsfragen oder Schadensfällen. Auch hier besteht in Einzelfällen die Möglichkeit, Zugang zu Tarifen zu erhalten, die nicht öffentlich gelistet sind.

Allerdings hängt die Qualität der Beratung stark von der jeweiligen Person ab, zudem sind Bearbeitungsgebühren und Provisionen üblich.

Die Vertragslaufzeit eines Rechtsschutz-Tarifs beträgt üblicherweise ein Jahr. Die Kündigungsfrist häufig drei Monate zum Ende der Vertragslaufzeit. Vergleichen Sie Rechtsschutzversicherungen in diesen Punkten ebenfalls genau.

6. FAQ – Häufig gestellte Fragen zum Thema

6.1. Braucht man eine Rechtsschutzversicherung?

Der Vorteil einer Rechtsschutzversicherung hängt stark von der persönlichen Lebenssituation ab.

Grundsätzlich gilt: Sinnvoll ist eine Rechtsschutzversicherung, wenn Sie in Bereichen wie Arbeit, Mietverhältnis oder Verkehr einem erhöhten Risiko für rechtliche Konflikte ausgesetzt sind. Schon ein arbeitsgerichtlicher Streit oder ein Schadenersatzfall kann mehrere Tausend Euro kosten.

Weniger dringlich ist eine Rechtsschutzversicherung, wenn Sie über ausreichende finanzielle Rücklagen verfügen und das Risiko von Rechtsstreitigkeiten gering ist. Zwingend notwendig ist eine Rechtsschutzversicherung nicht, sie stellt jedoch für bestimmte Personengruppen eine wertvolle Absicherung gegen hohe Prozesskosten dar.

» Mehr Informationen6.2. Welche Rechtsschutzversicherung ist die beste?

Die „beste“ Rechtsschutzversicherung gibt es nicht pauschal. Sie hängt vom individuellen Bedarf ab. Entscheidend ist zunächst ein passendes Leistungsangebot in den für Sie relevanten Rechtsbereichen. Darüber hinaus sind etwa eine ausreichende Deckungssumme, eine faire Selbstbeteiligung, freie Anwaltswahl und Extras wie Mediation oder telefonische Beratung wichtig.

Achten Sie dabei auf ein gutes Preis-Leistungs-Verhältnis. Ein Vergleich mehrerer Rechtsschutzversicherungs-Anbieter und die genaue Prüfung der Tarife sind unserer Ansicht nach sehr zu empfehlen.

» Mehr Informationen6.3. Gilt eine Rechtsschutzversicherung für den gewerblichen Bereich?

Die klassische Rechtsschutzversicherung für Privatkunden gilt nicht für gewerbliche oder selbstständige Tätigkeiten. Konflikte im Zusammenhang mit Aufträgen, Mitarbeitenden oder geschäftlichen Verträgen sind damit nicht abgesichert.

Für Selbstständige, Freiberufler oder Unternehmer gibt es jedoch spezielle gewerbliche Rechtsschutzversicherungen, die auf den beruflichen Bedarf zugeschnitten sind. Sie decken zum Beispiel Streitigkeiten mit Kunden, Lieferanten oder Behörden ab.

Wer selbstständig arbeitet oder ein Unternehmen führt, sollte eine eigene gewerbliche Rechtsschutzversicherung prüfen – der private Rechtsschutz reicht hierfür nicht aus.

» Mehr Informationen6.4. Bestehende Verträge und Rechtsschutzversicherung: Worauf sollte man achten?

Grundsätzlich greifen Rechtsschutzversicherungen nur bei Fällen, die nach Ablauf der Wartezeit nach Vertragsabschluss entstehen. Gute Tarife enthalten zudem eine wichtige Zusatzklausel: Der Versicherer verzichtet darauf, Fälle abzulehnen, nur weil ein zugrunde liegender Vertrag bereits vor Versicherungsbeginn bestand.

Durch diesen Verzicht auf die Einrede der Vorvertraglichkeit sind auch Streitigkeiten aus bestehenden Verträgen mitversichert, sofern der eigentliche Konflikt erst nach Vertragsbeginn entsteht.

Da diese Klausel nicht in allen Tarifen enthalten ist, sollten Sie dies vor Vertragsabschluss prüfen.

» Mehr Informationen

Hallo,

kann ich zu jedem Anwalt gehen?

Hallo Herr Meier,

vielen Dank für Ihr Interesse an unserem Rechtsschutzversicherung-Vergleich.

Grundsätzlich können Sie sich Ihren Anwalt selbst aussuchen. Wichtig ist es allerdings, dass dieser entsprechend der Gebührenordnung abrechnet und keine Mehrkosten entstehen, da diese unter Umständen nicht von der Versicherung übernommen werden. Informieren Sie sich im Zweifelsfall vorab bei Ihrer Versicherung und informieren Sie Ihren Anwalt entsprechend darüber.

Wir hoffen, wir konnten Ihnen weiterhelfen.

Beste Grüße

Ihr Vergleich.org-Team

Hallo,

muss ich meine Rechtsschutzversicherung informieren, bevor ich mit einem Anwalt spreche?

Hallo Frau Schneider,

vielen Dank für Ihr Interesse an unserem Rechtsschutzversicherung-Vergleich.

Möchten Sie sichergehen, dass Ihre Versicherung die Kosten übernimmt, sollten Sie sich vorab eine sogenannte Deckungsbestätigung einholen.

Wir hoffen, wir konnten Ihnen weiterhelfen.

Beste Grüße

Ihr Vergleich.org-Team