- Die Riester-Rente ist eine vom Staat geförderte private Altersvorsorge, die die gesetzliche Rente ergänzt und die Rentenlücke schließt. Sie richtet sich an rentenversicherungspflichtige Personen wie Arbeitnehmer und Beamte.

- Ein wesentlicher Vorteil der Riester-Rente sind die staatlichen Zulagen. Besonders Familien mit Kindern profitieren durch zusätzliche Kinderzulagen, die die Rentenansprüche erhöhen.

- Die Riester-Rente basiert auf dem Altersvermögensgesetz und wird durch Zulagen und steuerliche Vorteile gefördert. Sparer müssen mindestens 4 % ihres Bruttoeinkommens einzahlen, um die volle Förderung zu erhalten.

Wenn Sie als Arbeitnehmer oder Beamter für Ihr Alter vorsorgen möchten, bietet die Riester-Rente eine attraktive Möglichkeit. Mit unserem Riesterrechner können Sie ein Angebot anfordern und den besten Riester-Renten-Tarif für sich ermitteln. Unser Vergleich von Riester-Renten-Anbietern im Jahr 2025 / 2026 hilft Ihnen dabei, die Unterschiede in Kosten, Rendite und Flexibilität zu verstehen. Anhand dieser Kaufberatung verstehen Sie zudem rechtliche Grundlagen, geplante Veränderungen und die optimale Nutzung dieser Altersvorsorge.

1. Was ist die Riester-Rente und wie funktioniert sie?

Die Riester-Rente ist eine beliebte Altersvorsorge in Deutschland. Sie richtet sich vor allem an Arbeitnehmer und rentenversicherungspflichtige Personen, um die private Vorsorge zu stärken. Die folgenden Abschnitte erklären die grundlegenden Aspekte und gesetzlichen Grundlagen dieser Vorsorgeform.

1.1. Erklärung der Riester-Rente

Wie die Riester-Rente entstand

Die Riester-Rente wurde 2002 in Deutschland eingeführt und wurde nach dem damaligen Minister für Arbeit und Soziales benannt. Sie entstand als Reaktion auf die Rentenreform, um die zunehmende Rentenlücke zu schließen und die private Altersvorsorge durch staatliche Zulagen und Steuervergünstigungen zu fördern.

Die Riester-Rente ist eine vom Staat geförderte private Altersvorsorge. Sie ergänzt die gesetzliche Rente und zielt darauf ab, die Rentenlücke zu schließen. Diese Rente richtet sich an rentenversicherungspflichtige Personen wie Arbeitnehmer und Beamte.

Ein wesentlicher Vorteil der Riester-Rente sind die staatlichen Zulagen. Besonders Familien mit Kindern profitieren durch zusätzliche Kinderzulagen, die die Rentenansprüche erhöhen. Zudem bietet die Riester-Rente Steuervorteile und flexible Anlagemöglichkeiten.

Gut erklärt wird es noch einmal hier:

1.2. Gesetzliche Grundlagen und Funktionsweise

Die Riester-Rente basiert auf dem Altersvermögensgesetz. Dieses Gesetz fördert die Riester-Rente durch Zulagen und steuerliche Vorteile. Die Beiträge müssen in zertifizierte Produkte investiert werden, um förderfähig zu sein.

Die Förderung umfasst eine Grundzulage und eine Kinderzulage. Sparer müssen mindestens 4 % ihres Bruttoeinkommens einzahlen, um die volle Förderung zu erhalten. Diese Struktur soll Anreize zur privaten Altersvorsorge schaffen und die finanzielle Sicherheit im Alter erhöhen.

Eine zusätzliche Rentenversicherung wie beispielsweise Riester kann dabei helfen, dass Altersarmut verringert wird. Die zusätzlichen Erträge durch diese Rente können den Lebensabend angenehmer gestalten, wie diverse Tests von Riester-Tarifen bestätigen.

2. Worauf gilt es laut diverser Tests bei Riester-Renten besonders zu achten?

Zahlreiche Tests zu Riester-Renten betonen, dass es mehrere wichtige Aspekte gibt, die Sie bei der Auswahl eines Riester-Renten-Vertrags berücksichtigen sollten. Die folgenden Unterkapitel beleuchten die entscheidenden Kriterien wie Kosten, Garantiezins und Vertragslaufzeiten.

2.1. Kosten und Gebühren

Achten Sie auf die Kosten und Gebühren, da diese die Rendite erheblich mindern können. Hohe Abschluss- und Verwaltungskosten verringern das angesparte Kapital und somit die spätere Rente. Zum Beispiel können hohe Abschlussprovisionen die Rendite deutlich schmälern.

Vergleichen Sie die Kosten verschiedener Anbieter, um die Gesamtkosten niedrig zu halten. Niedrige Gebühren führen zu einer höheren Rendite, was langfristig mehr Altersvorsorgekapital bedeutet. Achten Sie auch auf versteckte Kosten und laufende Verwaltungsgebühren.

2.2. Garantiezins und Kapitalgarantie

Der Garantiezins ist wichtig, da er die Mindestrendite sichert. Ein höherer Garantiezins erhöht die Sicherheit Ihrer Altersvorsorge, besonders in Zeiten niedriger Zinsen. Beispielsweise bieten einige Anbieter Garantiezinsen, die über dem Marktdurchschnitt liegen. Sie erhalten dadurch am Ende eine höhere Rente.

Die Kapitalgarantie stellt sicher, dass mindestens die eingezahlten Beiträge erhalten bleiben. Dies bietet finanzielle Sicherheit und schützt Ihr investiertes Kapital vor Verlusten. Bei unsicheren Finanzmärkten ist diese Garantie besonders wertvoll, da Sie so damit rechnen können, am Ende eine Rente zu erhalten.

2.3. Vertragslaufzeit und Kündigungsbedingungen

Vor dem Unterzeichnen Ihres Antrags auf die Riester-Rente sollten Sie sich gut informiert haben. Insbesondere die Laufzeit und die Kündigungsbedingungen sind wichtig.

Die Vertragslaufzeit bestimmt, wie lange Sie an den Vertrag gebunden sind. Lange Laufzeiten können unflexibel sein und sollten gut überlegt werden. Zum Beispiel sind langfristige Riester-Verträge oft mit höheren Beiträgen verbunden.

Kündigungsbedingungen sind entscheidend, da vorzeitige Kündigungen oft mit hohen Kosten verbunden sind. Vermeiden Sie Riester-Verträge mit strengen Kündigungsbedingungen, um flexibel auf Änderungen Ihrer finanziellen Situation oder Ihrer Planung der Altersvorsorge reagieren zu können. Achten Sie darauf, welche Gebühren bei einer Kündigung anfallen.

2.4. Anpassungen und Beitragsfreistellung

Die Möglichkeit zur Anpassung der Beiträge ist wichtig für die Flexibilität. Beitragsfreistellungen ermöglichen es Ihnen, Zahlungen auszusetzen, ohne den Vertrag zu verlieren. Dies ist in finanziellen Engpässen nützlich.

Möglichkeiten zur Anpassung der Leistungen oder der zu zahlenden Summe helfen, den gewählten Riester-Renten-Tarif an veränderte Lebenssituationen anzupassen. Flexible Verträge bieten mehr Sicherheit und passen sich Ihren finanziellen Möglichkeiten an. Beispielsweise können Sie bei Einkommensänderungen die Beiträge nach oben oder unten anpassen.

Hinweis: Wer im Alter weitgehend auf Grundsicherung angewiesen ist, hat kaum Vorteile durch Riester. Sozialleistungen und die private Rentenversicherung werden miteinander verrechnet. Nicht angerechnet werden bei Alleinstehenden jährlich ein Vermögen von 2.600 Euro und für Eheleute 3.214 Euro.

3. Welche Riester-Produkte gibt es und wie unterscheiden sie sich?

Es gibt verschiedene Riester-Produkte, um unterschiedlichen Bedürfnissen und finanziellen Zielen gerecht zu werden. Diese Vielfalt ermöglicht es, eine individuell passende Altersvorsorge zu finden. Durch die Auswahl an Produkten können Sie Ihre Risikobereitschaft und Renditeerwartungen besser steuern.

Um den Überblick über die verschiedenen Riester-Produkte zu behalten, sollten Sie sich über die wesentlichen Merkmale und Unterschiede informieren. Nutzen Sie Tools wie unseren vergleich.org-Riesterrechner, um die möglichen Vorteile und Kosten der jeweiligen Produkte zu vergleichen. Dies hilft Ihnen, eine fundierte Entscheidung zu treffen.

| Produkt | Besonderheiten |

|---|---|

| Riester-Rentenversicherung |

|

| Riester-Fondssparplan |

|

| Wohn-Riester |

|

| Riester-Banksparplan |

|

| ETF-Riester |

|

Die verschiedenen Riester-Produkte eignen sich für unterschiedliche Sparer-Typen. Sicherheitsorientierte Anleger wählen oft die Riester-Rentenversicherung oder den Banksparplan. Risikobereite Sparer profitieren von Fonds- oder ETF-Riester. Wohn-Riester ist ideal für diejenigen, die Wohneigentum anstreben.

Bekannte Anbieter von Riester-Renten-Tarife sind unter anderem:

- Allianz

- R+V

- Alte Leipziger

- Axa

- Stuttgarter

- Hannoversche

- Fairr.de

Im Alter freuen Sie sich über die erhöhte Rente, wenn Sie frühzeitig vorgesorgt haben. Entscheiden Sie sich daher für die passendste Variante. Achten Sie auf die Tipps aus unserem Vergleich und den unten genannten Tests von Riester-Renten-Anbietern.

4. Wie wird die Riester-Rente gefördert und was muss beachtet werden?

Die Riester-Rente bietet verschiedene Förderungen vom Staat, die sie zu einer attraktiven Altersvorsorge machen. Es ist wichtig, die Voraussetzungen und Vorteile dieser Förderungen zu verstehen, um die maximalen Vorteile zu nutzen.

4.1. Riester-Zulage und Kinderzulage bei Riester

Die Riester-Zulage besteht aus einer Grundzulage und einer Kinderzulage. Die Grundzulage beträgt 175 Euro pro Jahr für jeden förderberechtigten Sparer. Diese Zulage erhöht sich für Sparer mit Kindern, die zusätzlich eine Kinderzulage erhalten.

Für jedes kindergeldberechtigte Kind gibt es eine Riester-Kinderzulage von 300 Euro jährlich, wenn das Kind nach 2008 geboren wurde. Für ältere Kinder beträgt die Zulage 185 Euro pro Jahr und Kind. Es ist wichtig, diese Zulagen regelmäßig zu beantragen, um die maximale Förderung zu erhalten.

4.2. Steuerliche Vorteile der Riester-Rente

Zusätzlich zu den Zulagen bietet die Riester-Rente steuerliche Vorteile. Beiträge können bis zu 2.100 Euro pro Jahr als Sonderausgaben abgesetzt werden. Dies führt zu einer direkten Reduzierung der steuerlichen Belastung.

Die steuerlichen Vorteile wirken sich besonders positiv für Gutverdiener aus, die in eine höhere Steuerklasse fallen. Die Steuer auf die Riesterrente fällt erst bei der Auszahlung im Rentenalter an, was oft zu einer geringeren Steuerlast führt.

Die nachgelagerte Besteuerung der Riester-Rente bietet Vorteile für viele Sparer. Da das Einkommen im Rentenalter niedriger ist, reduziert sich die Steuerlast auf die ausgezahlten Rentenbeträge. Dies macht die Riester-Rente besonders attraktiv für langfristige Planungen.

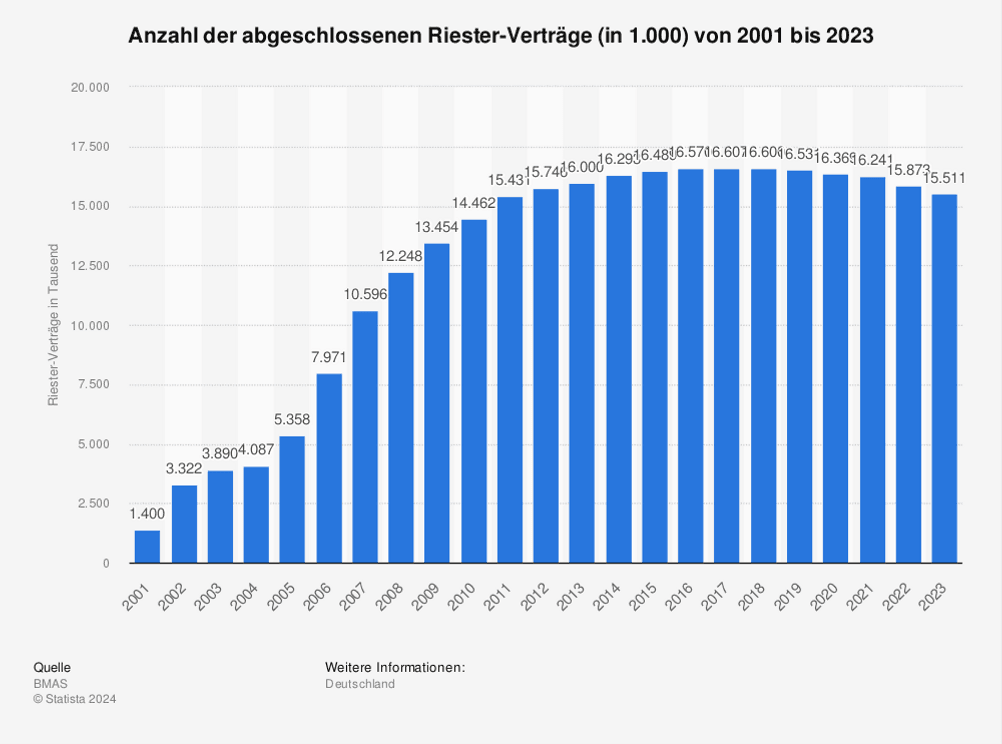

Trotz jeglicher Kritik erfreut sich die Riester-Rente weiterhin großer Beliebtheit, wie die dieses Diagramm von Statista über die Abschlüsse bis Ende 2023 zeigen.

5. Was sind die aktuellen Entwicklungen und zukünftigen Perspektiven der Riester-Rente?

Die Riester-Rente steht kontinuierlich im Fokus von Reformen und gesetzlichen Änderungen. Aktuelle Entwicklungen und zukünftige Perspektiven können die Attraktivität und Funktionsweise dieser Altersvorsorgeform erheblich beeinflussen. Daher werfen wir einen Blick darauf.

5.1. Geplante Reformen und Gesetzesänderungen

Derzeit wird über verschiedene Reformen der Riester-Rente diskutiert. Eine zentrale Reformidee ist die Vereinfachung der Produktlandschaft, um die Transparenz für Sparer zu erhöhen. Auch die Reduktion der Kosten steht im Fokus, um die Renditen zu verbessern.

Zusätzlich wird die Einführung eines einheitlichen Standardprodukts erwogen. Dieses Produkt soll geringe Kosten und eine transparente Struktur bieten. Diese Maßnahmen zielen darauf ab, die Riester-Rente wieder attraktiver zu machen und mehr Menschen zur privaten Vorsorge zu bewegen.

Hinweis: Die Riester-Rente steht in der Kritik, insbesondere wegen der hohen Kosten und der niedrigen garantierten Zinsen. Seit 2022 beträgt der Garantiezins für neue Verträge nur noch 0,25%. Zudem wird eine umfassende Reform der Riester-Rente diskutiert, um diese attraktiver und effizienter zu gestalten. Dennoch gab es Ende 2023 etwa 15,5 Millionen abgeschlossene Riester-Renten-Tarife, was weiterhin die Beliebtheit dieser Altersvorsorge zeigt.

5.2. Alternativen zur Riester-Rente

Neben der Riester-Rente gibt es zahlreiche andere Möglichkeiten der Altersvorsorge. Eine bekannte Alternative ist die Rürup-Rente, die sich besonders für Selbstständige eignet. Diese Rente bietet ebenfalls steuerliche Vorteile und kann flexibel gestaltet werden.

Auch die betriebliche Altersvorsorge (bAV) ist eine sinnvolle Ergänzung zur Riester-Rente. Sie wird vom Arbeitgeber angeboten und bietet oft attraktive Konditionen. Weitere Alternativen sind private Rentenversicherungen und Investments in ETF-Sparpläne und Aktien-Fondssparplänen, die individuell angepasst werden können. Hier auf vergleich.org haben wir Ihnen die verschiedenen Alternativen nochmals kurz zusammengefasst:

| Alternative | Besonderheiten |

|---|---|

| Rürup-Rente |

|

| Betriebliche Altersvorsorge (bAV) |

|

| Private Rentenversicherung |

|

| ETFs und Aktienfonds |

|

| Bausparverträge |

|

Die verschiedenen Alternativen bieten vielfältige Möglichkeiten, die Altersvorsorge individuell zu gestalten. Die Kombination aus Riester-Rente und anderen Vorsorgeformen kann dabei helfen, die finanzielle Sicherheit im Alter optimal zu planen.

Für die Altersvorsorge gibt es diverse Möglichkeiten. Es ist ratsam, neben der gesetzlichen Rentenversicherung zusätzlich privat vorzusorgen. Beispielsweise kaufen Sie mit einer Riester-Rente auch im hohen Alter meist noch das, was Sie sich wünschen.

6. Weitere Antworten und Fragen von Kunden, die nach Riester-Renten-Tests bzw. -Vergleichen suchen

Hier finden Sie häufig gestellte Fragen und die entsprechenden Antworten rund um die Riester-Rente. Diese Informationen helfen Ihnen dabei, alle Informationen aus unserer vergleich.org-Beratung vollumfänglich zu verstehen.

6.1. Wann erfolgt die Auszahlung der Riester-Rente?

Die Auszahlung der Riester-Rente erfolgt in der Regel mit Rentenbeginn. Frühestens ab dem 62. Lebensjahr können Sie mit den Auszahlungen beginnen. Möchten Sie zuvor bereits an das Geld, beispielsweise wenn Sie die Auszahlung der Riester-Rente mit 60 wünschen, müssen Zulagen und Steuervorteile zurückgezahlt werden.

» Mehr Informationen6.2. Lohnt sich die Riester-Rente?

Die Riester-Rente lohnt sich besonders für Familien und Geringverdiener. Durch staatliche Zulagen und steuerliche Vorteile profitieren vor allem Familien mit Kindern. Auch Sparer mit einem geringen Einkommen ziehen Vorteile aus der Riester-Förderung. Besonders für Familien und rentenversicherungspflichtige Arbeitnehmer ist die Riester-Rente also sinnvoll.

Für Familien ist die Riester-Rente aufgrund der staatlichen Förderung und der Kinderzulage besonders interessant. Sie erhalten mehr Geld als alleinstehende Personen.

6.3. Wie kann ich die Riester-Förderung optimal nutzen?

Um die maximale Riester-Förderung zu erhalten, müssen Sie jährlich mindestens 4 % Ihres sozialversicherungspflichtigen Bruttoeinkommens in den Riester-Vertrag einzahlen, wobei die Förderung auf maximal 2.100 Euro gedeckelt ist. Es ist wichtig, regelmäßig den Dauerzulagenantrag zu überprüfen und bei Änderungen, wie z.B. der Geburt eines Kindes, anzupassen, um keine Zulagen zu verlieren.

» Mehr Informationen6.4. Was passiert mit der Riester-Rente bei einem Wechsel des Anbieters?

Wenn Sie den Anbieter Ihrer Riester-Rente wechseln möchten, ist dies grundsätzlich möglich. Dabei sollten Sie jedoch beachten, dass in der Regel Wechselgebühren anfallen können. Ein Anbieterwechsel kann sinnvoll sein, wenn Sie bessere Konditionen oder eine bessere Anlagestrategie bei einem anderen Anbieter finden.

» Mehr InformationenTipp: 2019 prüfte Stiftung Warentest diverse Anbieter von Riester-Renten. Testsieger-Qualitäten hatten Anbieter mit einer hohen garantierten Rente nach 30 und 40 Jahren Laufzeit, fairer Kostenstruktur und großer Transparenz. Die Allianz, Hannoversche und HanseMerkur schnitten in den verschiedenen Kategorien besonders gut ab.

6.5. Wie kann ich die Riester-Rente kündigen?

Um die Riester-Rente kündigen zu können, müssen Sie Ihren Anbieter schriftlich über Ihre Kündigungsabsicht informieren. Die Kündigung der Riester-Rente bringt jedoch Nachteile mit sich. Bei der Kündigung müssen alle erhaltenen staatlichen Zulagen und Steuervorteile zurückgezahlt werden. Dies macht die vorzeitige Kündigung oft unattraktiv. Es ist daher ratsam, die Riester-Rente nur im Notfall zu kündigen und stattdessen Möglichkeiten wie die Beitragsfreistellung in Betracht zu ziehen.

» Mehr Informationen6.6. Wie hoch sollte der Mindestbeitrag bei Riester sein?

Der Mindestbeitrag bei der Riester-Rente beträgt 60 Euro pro Jahr. Sie können also bereits sehr günstig mit einer Riester-Rente sparen. Allerdings empfiehlt es sich, einen höheren Beitrag im Jahr anzusparen, damit Sie im Alter davon wirklich profitieren können. Viele Tarifen ermöglichen es Ihnen die Beiträge Ihrer finanziellen Situation anzupassen und bieten somit eine flexible Altersvorsorge.

» Mehr Informationen

Hallo liebes vergleich.org-Team,

vielen Dank für die ganzen Informationen. Ich werde allerdings nicht schlau daraus, wie viel Rente ich bekomme. Wie kann ich das einsehen?

Mit freundlichen Grüßen

Petra Helmer

Hallo Frau Helmer,

vielen Dank für Ihr Interesse an unserem Riester-Renten-Vergleich!

Sie können unseren Rechner dafür nutzen, sich ein individuelles Angebot an verschiedenen Tarifen zusammenzustellen. Darin sehen Sie auch, wie groß die spätere Rente durch Riester sein kann. Ein Beispiel: Bei einem Bruttojahreseinkommen von 40.000 Euro und zwei Kindern beträgt der monatliche Eigenbeitrag etwa 78,33 Euro. Nach 35 Jahren ergibt sich daraus eine monatliche Rente von circa 322 Euro. Sie haben über die Laufzeit 58.087 Euro angespart, welche beispielsweise eine Rendite von 3 % erzielt. Dadurch können 20 Jahre lang 322 Euro zusätzlich ausgezahlt werden.

Wir hoffen, wir konnten Ihnen damit weiterhelfen.

Mit freundlichen Grüßen

Ihr Team von Vergleich.org

Was ist der Unterschied zur gesetzlichen Rente?

Hallo Herr Eberle,

vielen Dank für Ihr Interesse an unserem Riester-Renten-Vergleich!

Die Riester-Rente ist eine private, staatlich geförderte Altersvorsorge, während die gesetzliche Rente eine Pflichtversicherung für Arbeitnehmer ist. Die Riester-Rente ergänzt die gesetzliche Rente durch zusätzliche Zulagen und Steuervorteile.

Wir hoffen, wir konnten Ihnen damit weiterhelfen.

Mit freundlichen Grüßen

Ihr Team von Vergleich.org