- Ermitteln Sie zunächst, welche monatliche Kreditrate für Sie tragbar ist, ohne Ihr Budget zu belasten.

- Kürzere Laufzeiten sparen Zinsen, längere Laufzeiten reduzieren die Rate. Finden Sie die optimale Balance.

- Achten Sie auf flexible Konditionen: Kostenlose Sondertilgungen verschaffen Ihnen zusätzlichen Spielraum.

Ein Autokredit kann die Brücke zu Ihrem neuen PKW sein – wenn er zu Ihrem Budget passt. Ob Hausbank, Direktbank oder Autohändler – es gibt verschiedene Möglichkeiten, ein Auto zu finanzieren. Doch worauf sollten Sie dabei wirklich achten?

In unserem Ratgeber erfahren Sie Schritt für Schritt, wie Sie Ihre Ratenhöhe klug kalkulieren, die optimale Laufzeit bestimmen und Kreditangebote richtig vergleichen. So vermeiden Sie teure Fehler und sichern sich die Konditionen, die wirklich zu Ihnen passen.

1. Das Budget klären – wie hoch sollte die monatliche Rate maximal sein?

Bevor Sie Angebote von Autokrediten vergleichen, sollten Sie genau wissen, wie viel Kreditrate Sie sich pro Monat leisten können. Eine gut kalkulierte Ratenhöhe sichert Sie gegen finanzielle Engpässe ab und lässt Spielraum für unerwartete Ausgaben.

1.1. Erster Schritt: Haushaltsüberschuss ermitteln

Als ersten Schritt hat sich eine Haushaltsüberschuss-Rechnung gut bewährt. Hierbei addieren Sie das Nettoeinkommen aller Haushaltsmitglieder sowie Kapitalerträge und sonstige Einnahmen wie Kindergeld.

Davon ziehen Sie sämtliche Ausgaben der Lebenshaltung ab. Dazu gehören etwa Miete, Versicherungen und Altersvorsorge, Strom, Lebensmittel oder laufende Kredite. Denken Sie zusätzlich an variable Ausgaben wie Urlaubsreisen.

So erhalten Sie den Überschuss, der theoretisch für den Autokredit genutzt werden könnte. Es wird jedoch allgemein empfohlen, noch einen Puffer für unvorhergesehene Kosten wie familiäre Verpflichtungen, Reparaturen oder Notfälle einzuplanen, um unvorhergesehene Kosten abzudecken. Laut Verbraucherzentrale sollten Sie mindestens 10–20 % des Überschusses als Reserve behalten.

Beispiel: Bei einem monatlichen Nettoeinkommen von 3.000 Euro und entsprechenden Ausgaben von 2.200 Euro entsteht ein Überschuss von 800 Euro. Zieht man nun einen Puffer von 20 % ab, verbleiben noch 640 Euro als mögliche Rate für einen Autokredit.

Nun bedeutet das allerdings nicht, dass Sie den gesamten Rahmen auch ausnutzen sollten. Er stellt lediglich die maximale Ratenhöhe dar, die Sie sich bei seriöser Planung leisten können.

Bedenken Sie, dass zu viele Kredite auf einmal Ihre Kreditwürdigkeit negativ beeinflussen, und ausbleibende Raten zu einem negativen Schufa-Eintrag führen können. Daher sollten Sie sich jeden Kredit gut überlegen.

Verfügen Sie zusätzlich zu Ihren monatlichen Einkünften noch über ausreichend hohe Ersparnisse, könnten Sie einen Teil für Ihren Autokauf als Anzahlung einsetzen und die Zinskosten begrenzen. Die Ersparnisse erhöhen auch Ihren Spielraum für eine höhere monatliche Rate.

2. Wie wählen Sie die richtige Laufzeit?

Die Laufzeit Ihres Autokredits hat maßgeblichen Einfluss auf Ihre monatliche Rate. Ziel ist es, eine Balance zu finden: bezahlbare Monatsraten bei möglichst geringen Zinskosten.

2.1. Der Zusammenhang zwischen Laufzeit, Rate und Gesamtkosten

Generell gilt:

Je kürzer die Laufzeit, desto höher die Rate – dies führt zu niedrigeren Gesamtkosten.

Je länger die Laufzeit, desto niedriger die Rate – dies führt zu höheren Gesamtkosten.

Wichtig: Zinsen fallen über die gesamte Laufzeit an. Je länger Sie tilgen, desto mehr summiert sich der Zinsbetrag. Dadurch erhöhen sich am Ende die Gesamtkosten.

Beispielrechnung: 15.000 Euro Kredit für einen PKW, 4,5 % effektiver Jahreszins

| Laufzeit | Monatliche Rate | Gesamtkosten | Zinskosten gesamt |

|---|---|---|---|

| 36 Monate | 446,20 € | 16.063,12 € | 1.063,12 € |

| 48 Monate | 342,05 € | 16.418,58 € | 1.418,58 € |

| 60 Monate | 280,28 € | 16.816,61 € | 1.816,61 € |

| 72 Monate | 237,83 € | 17.124,07 € | 2.124,07 € |

| 84 Monate | 209,21 € | 17.574,01 € | 2.574,01 € |

Die niedrigeren Raten bei längerer Laufzeit wirken verlockend, kosten aber spürbar mehr an Zinsen!

2.2. Den Wertverlust mit einkalkulieren

Die Laufzeit eines Autokredits sollte idealerweise nicht länger als die geplante Nutzungsdauer des Fahrzeugs sein. Ansonsten zahlen Sie für ein Auto ab, dass sie gar nicht mehr fahren. Dabei sollten Sie auch den Wertverlust des Autos im Blick haben. Idealerweise tilgen Sie den Kredit schneller als das Auto an Wert verliert.

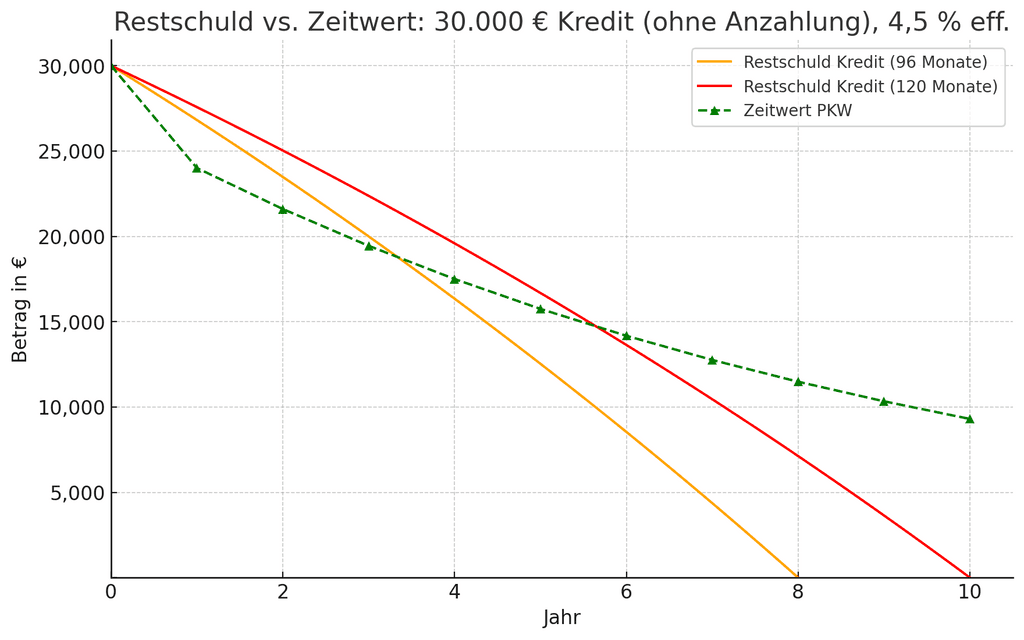

Entscheiden Sie sich für eine sehr lange Laufzeit von etwa 96 oder 120 Monaten ohne Anzahlung, dann ist es wahrscheinlich, dass die Restschuld den Restwert über mehrere Jahre übersteigt. Je nach PKW-Modell kann der Wertverlust im ersten Jahr rund 20-25 % betragen, danach einige Jahre 5-10 %.

Möchten Sie den Wagen zwischenzeitlich veräußern oder erleidet er einen Totalschaden, dann erhöht sich bei einer langen Laufzeit das Risiko einer Finanzierungslücke. Beachten Sie, dass Versicherungen bei Totalschäden in der Regel nur den aktuellen Zeitwert ersetzen, nicht den Kaufpreis.

Gut zu wissen: Je kürzer die Laufzeit eines Autokredits und je höher die Anzahlung, desto eher wird der Zeitwert während der Nutzung über der Restschuld liegen.

Im folgenden Schaubild stellen wir Ihnen Restschuld und Zeitwert sehr langer Laufzeiten exemplarisch gegenüber. Kaufpreis des PKW: 30.000 Euro ohne Anzahlung. Hierbei handelt es sich um einen typischen Verlauf des Zeitwerts, der allerdings je nach PKW-Modell und Nutzung variieren kann.

Das Schaubild zeigt, dass bei 96 Monaten Laufzeit der Zeitwert nach etwa 4 Jahren spürbar über der Restschuld liegt. Bei 120 Monaten Laufzeit liegt der Zeitwert erst nach etwa 6 Jahren über der Restschuld. Mit kürzeren Laufzeiten oder einer Anzahlung können Sie das vermeiden.

2.3. Auf Flexibilität achten

Je länger der Kredit läuft, desto höher ist das Risiko, dass zukünftige Ereignisse die Rückzahlung erschweren. Ein Auto stellt nicht die einzige wichtige Investition im Leben dar und weitere finanzielle Belastungen könnten in der Zukunft auftreten. Dazu zählen z. B. Hochzeit, Hauskauf oder unvorhergesehene Risiken wie Krankheit oder Arbeitslosigkeit.

Entscheiden Sie sich für eine kürzere Laufzeit, dann senken Sie das Risiko einer finanziellen Überlastung in der Zukunft. Beachten Sie aber, dass die monatliche Rate innerhalb Ihres Budgets bleibt, damit Sie nicht überfordert werden.

Eine höhere Flexibilität erhalten Sie zusätzlich, wenn Ihnen Konditionen wie Sondertilgungen geboten werden. So können Sie den Autokredit auch früher zurückzahlen, wenn es Ihnen möglich ist. Dadurch sparen Sie Zinsen und sind früher von der Restschuld befreit, wodurch Sie Spielraum in der Zukunft schaffen und auch von einer höheren Bonität profitieren.

Sondertilgungen können dazu beitragen, die monatliche Belastung flexibel zu gestalten und gleichzeitig die Laufzeit sowie Zinskosten zu optimieren. So halten Sie die Belastung zunächst niedrig, können aber dennoch zu lange Laufzeiten mit entsprechenden Nachteilen vermeiden.

Fazit

Wie lang die Laufzeit eines Autokredits sein sollte, ist individuell verschieden. Achten Sie auf flexible Konditionen, die Ihnen helfen, die Rückzahlung auf Ihre persönlichen Lebensumstände zuzuschneiden. Als Faustregel wählen Sie eine Laufzeit, die unter Ihrer geplanten Nutzungsdauer liegt und die Zinskosten begrenzt.

3. Wie vergleichen und interpretieren Sie Zinsen richtig?

Der Zinssatz ist der Preis für die Kreditaufnahme und beeinflusst direkt die Höhe Ihrer monatlichen Rate. Nicht jeder auf einer Website angegebene Zinssatz ist direkt vergleichbar. Es gibt unterschiedliche Zinsarten und weitere Kostenfaktoren, die Sie kennen sollten.

3.1. Der Unterschied zwischen Effektiv- und Nominalzins

Beim Vergleich von Kreditangeboten begegnen Ihnen regelmäßig zwei verschiedene Zinsarten: Der Nominal- sowie der Effektivzins.

Der Nominalzins zeigt den reinen Zins auf das geliehene Geld, basierend auf Ihrer Bonität.

Der Effektivzins beinhaltet zusätzlich alle obligatorischen Kosten, die zwingend zum Vertragsabschluss gehören.

Wichtig: Der effektive Jahreszins ist der entscheidende Wert beim Vergleich zwischen mehreren Angeboten.

3.2. Bonitätsabhängige Zinsspannen

Was ist der repräsentative Zinssatz nach § 6a PAngV?

Banken müssen neben „ab“-Zinsen auch einen repräsentativen effektiven Jahreszins nennen. Dieser Wert gilt für mindestens zwei Drittel der Kreditnehmer – er zeigt also, was die Mehrheit tatsächlich zahlt. Damit schützt Sie der Gesetzgeber vor reiner Lockwerbung mit Minimalzinsen.

Viele Banken geben nur Zinsspannen an, da der endgültige Zinssatz von der Bonität des Kreditnehmers abhängt. Der günstigste Autokredit-Zins gilt nur für Kunden mit sehr guter Bonität, die sich etwa durch ein hohes Einkommen, stabile Arbeitsverhältnisse und einen hohen Schufa-Score ergibt.

Der tatsächlich angebotene Zins wird individuell berechnet, oft erst nach einer Kreditanfrage.

3.3. Weitere Einflussfaktoren auf die Zinshöhe

Grundsätzlich gilt: Je kürzer die Laufzeit des Kredits, desto niedriger das Risiko für die Bank. Damit können Sie mit einer kürzeren Laufzeit die Zinshöhe drücken und profitieren bei den Gesamtkosten zusätzlich davon, dass Sie weniger ausstehende Beträge verzinsen müssen.

Je nach Höhe der Kreditsumme kann das Risiko für die Bank allerdings wieder steigen, sodass hieraus auch höhere Zinsen resultieren können.

Eine wichtige Voraussetzung bei einem Autokredit ist die Zweckgebundenheit. Dadurch darf das Darlehen nur zum Kauf eines Fahrzeugs genutzt werden. Der Vorteil dabei: Das Auto dient als Sicherheit, wodurch günstigere Konditionen für den Kreditnehmer möglich werden.

Die Zinsen sind bei Autokrediten damit häufig niedriger als bei frei verwendbaren Ratenkrediten.

Faktoren, die das Risiko für die Bank erhöhen, können zu höheren Zinsen führen. Der repräsentative effektive Jahreszins gibt Ihnen allerdings einen guten Anhaltspunkt, was andere Kunden für einen Autokredit der Erfahrung nach zahlen.

4. Wo schließen Sie Autokredite am besten ab?

Grundsätzlich gibt es drei Wege, einen Autokredit abzuschließen: direkt über eine Bank, einen Händler oder ein Vergleichsportal. Jede Variante hat allerdings ihre Vor- und Nachteile.

4.1. Kredit direkt bei der Bank

Für einen klassischen Ratenkredit fürs Auto können Sie sich ganz einfach an Ihre Hausbank oder eine Bank Ihrer Wahl wenden. Hierbei müssen Sie sich häufig auf eine gründliche Prüfung Ihrer Bonität durch Schufa-Abfrage und Auskünften zu Ihrem Arbeitsverhältnis und Einkommen einstellen.

Bei guter Bonität können Banken allerdings auch günstigere Zinsen bieten. Darüber hinaus überweist die Bank nach Genehmigung des Kredits den vollen Betrag auf Ihr Konto. Somit treten Sie gegenüber dem Händler als Barzahler auf, wodurch sich oft attraktive Rabatte ergeben.

Grundsätzlich sind Sie bei einem Autokredit einer Bank flexibel bei der Wahl des Händlers. Viele Banken bestehen allerdings auf eine Sicherungsübereignung des Autos. Dadurch verbleibt der Fahrzeugschein bis zur vollständigen Rückzahlung bei der Bank, sodass sie solange Eigentümerin des Wagens ist. Einen vorzeitigen Verkauf müssen Sie daher mit Ihrer Bank absprechen.

4.2. Händlerfinanzierung

Mit etwas weniger Aufwand ist die Finanzierung direkt über den Autohändler verbunden. Meist bieten diese auf den ersten Blick attraktive Konditionen oder sogar Null-Prozent-Finanzierungen. Allerdings treten Sie hierbei im Gegensatz zu einer klassischen Bankfinanzierung nicht als Barzahler auf und haben somit weniger Aussicht auf Rabatt.

Beachten Sie, dass Händler im Autokredit-Vergleich häufig Ballonfinanzierungen anbieten. Dabei zahlen Sie mehrere Jahre relativ niedrige Raten, allerdings eine hohe Schlussrate. Da Sie somit jahrelang eine relativ hohe Restschuld vor sich herschieben, haben Sie am Ende meist höhere Gesamtkosten.

4.3. Vergleichsportale

Als dritte und sehr praktische Variante können Sie sich auch an verschiedene Vergleichsportale wenden. Mit diesen können Sie mehrere Angebote mit einer Anfrage einholen und vergleichen. Hierbei müssen Sie allerdings häufig einige Daten von sich preisgeben.

Hinweis: Vergleichsportale treten in aller Regel als Vermittler auf, den Kreditvertrag schließen Sie mit einer angeschlossenen Bank.

Seien Sie sich bewusst, dass die endgültigen Konditionen nach wie vor von Ihrer individuellen Bonität abhängen. So sind erste Angebote über Vergleichsportale als vorläufig zu verstehen. Es ist möglich, dass sich die Vertragsinhalte nach einer gründlichen Prüfung Ihrer Unterlagen noch ändern.

Damit Ihnen Vergleichsportale Autokredit-Angebote von Kreditinstituten vermitteln können, müssen Sie einer Schufa-Abfrage zustimmen. Diese erste Abfrage ist in der Regel jedoch schufa-neutral, wodurch Sie keine Auswirkungen auf Ihren Score oder gar einen Negativ-Eintrag befürchten müssen.

Eine “harte” Schufa-Abfrage wird erst dann durchgeführt, wenn Sie sich für ein Angebot einer Bank entschieden haben. Eine solche Anfrage ist dann auch von anderen Banken sichtbar und kann Einfluss auf Ihren Score haben.

Händler bieten im Vergleich oft Autokredite mit hoher Schlussrate, wobei Sie zunächst von relativ niedrigen Raten profitieren. Behalten Sie bei solchen Modellen aber die Gesamtkosten im Blick.

Wenn Sie also lediglich Angebote einholen möchten, sind Sie mit der schufa-neutralen Abfrage seriöser Vergleichsportale im Vorteil. Alternativ müssten Sie bei verschiedenen Banken einzelne Kreditanfragen stellen, die sich jeweils negativ auf Ihre Bonität auswirken könnten.

Beachten Sie, dass Sie bei Nutzung von Vergleichsportalen persönliche Daten teilen, die unter Umständen für Marketingzwecke verwendet werden können.

5. Welche Unterlagen müssen Sie für einen Autokredit einreichen?

Damit Banken Ihre Bonität prüfen und den Kreditvertrag abschließen können, sind bestimmte Unterlagen notwendig. Welche genau verlangt werden, hängt etwa von der Kredithöhe und Ihrem Beschäftigungsstatus ab.

| Kategorie | Übliche Dokumente |

|---|---|

| Persönliche Identifikationsnachweise |

|

| Einkommens- und Beschäftigungsnachweise | Angestellte / Arbeiter:

|

Beamte / Öffentlicher Dienst:

| |

Selbstständige / Freiberufler:

| |

| Gebrauchtwagen (optional) |

|

| Versicherungsnachweise (optional) |

|

| Weitere mögliche Nachweise |

|

6. Auf welche zusätzlichen Konditionen sollten Sie achten?

Zinssatz und Laufzeit sind die wichtigsten Kriterien für den besten Autokredit – aber nicht die einzigen. Weitere Details entscheiden darüber, ob Ihr Kredit wirklich zu Ihnen passt oder ob er am Ende teurer und unflexibler wird als gedacht.

6.1. Sondertilgungen

Eine Sondertilgung ist eine außerplanmäßige Zahlung, die zusätzlich zu den regulären Monatsraten geleistet werden kann. Sie verkleinert die Restschuld schneller, wodurch sich entweder:

die Laufzeit verkürzt (gleiche Rate, schneller schuldenfrei) oder

die Monatsrate sinkt (gleiche Laufzeit, geringere Belastung).

Einige Banken erlauben einmal im Jahr eine kostenlose Sondertilgung, häufig bis zu 5–10 % der Restschuld.

Bei anderen Banken können Sie beliebig oft und beliebig hoch tilgen – ohne Kosten.

Manche Institute verlangen eine Gebühr oder Vorfälligkeitsentschädigung, die gesetzlich gedeckelt ist: max. 1 % der Restschuld, 0,5 % bei Restlaufzeit < 12 Monate.

Praxisbeispiel: Zinsersparnis durch Sondertilgung

Kredit: 20.000 Euro

Zinssatz: 5,0 % effektiv

Laufzeit: 5 Jahre (60 Monate)

Monatliche Rate: 377,42 Euro

Wenn Sie nach 2 Jahren eine Sondertilgung von 5.000 Euro leisten, dann sinkt die Restschuld sofort und die Laufzeit verkürzt sich auf 42 Monate. Die Zinsersparnis beträgt ca. 1.100 Euro.

Tipp: Wenn Sie über genügend Rücklagen verfügen, können Sie auch Bonuszahlungen, Urlaubs- oder Weihnachtsgeld zur Sondertilgung heranziehen. Das kann Laufzeit und Gesamtkosten spürbar reduzieren.

6.2. Ratenpausen und Anpassungsmöglichkeiten

Manche Banken bieten Ratenpausen von 1–2 Monaten pro Jahr an, wenn es finanziell eng wird. Die Möglichkeit, Ratenhöhe und Laufzeit während des Vertrags zu ändern, bietet zusätzliche Sicherheit.

6.3. Restschuldversicherung – sinnvoll oder teuer?

Eine Restschuldversicherung soll Kreditnehmer vor Tod, Arbeitsunfähigkeit oder Arbeitslosigkeit absichern. Allerdings kann diese die Kreditkosten auch erheblich erhöhen, oft um mehrere hundert bis tausend Euro. Prüfen Sie daher genau, ob eine solche Versicherung für Sie sinnvoll ist, denn manchmal ist sie automatisch in Kreditangebote integriert.

» Mehr InformationenTipp: Schließen Sie eine Restschuldversicherung nur ab, wenn wirklich Bedarf besteht – etwa bei Alleinverdienern mit hoher Finanzierungssumme.

6.4. Bearbeitungs- und Zusatzgebühren

Pauschale Bearbeitungsgebühren für Ratenkredite sind laut einem BGH-Urteil vom 13. Mai 2014 unzulässig. Banken können dennoch etwa Kontoführungsgebühren für ein zwingend zu eröffnendes Kreditkonto erheben. Für Sonderleistungen wie eine Ratenplanänderung dürfen sie ebenso Geld verlangen. Es ist möglich, unzulässige Gebühren zurückzufordern.

Es lohnt sich unserer Erfahrung nach, Autokredit-Angebote genau zu vergleichen und auf Konditionen wie kostenlose Sondertilgungen zu achten.

7. FAQ – Häufige Fragen zum Thema

7.1. Wie schnell wird ein Autokredit ausgezahlt?

Das hängt vom Service der Bank ab. Bei vielen Online-Banken landet das Geld schon innerhalb von 24 bis 48 Stunden auf Ihrem Konto, sobald alle Unterlagen geprüft sind. Rechnen Sie im Durchschnitt aber mit drei bis fünf Werktagen.

» Mehr Informationen7.2. Welche Bank ist die beste für einen Autokredit?

Eine pauschale Antwort gibt es nicht. Jedoch bieten Direktbanken häufig die niedrigeren Gesamtkosten und die Möglichkeit einen Barzahler-Rabatt in Anspruch zu nehmen. Finanzierungen durch Händler erscheinen meist auf den ersten Blick attraktiv, sie sollten diese aber genau prüfen.

Nutzen Sie Vergleichsportale für Ihren Autokredit: Dort sehen Sie auf einen Blick, welche Bank aktuell die besten Zinsen und Konditionen für Ihr Profil bietet.

» Mehr Informationen7.3. Wie hoch sind momentan die Zinsen für einen Autokredit?

Die Zinsen schwanken je nach Laufzeit, Kreditsumme und persönlicher Bonität. Im Durchschnitt liegen sie aktuell zwischen etwa 4 % und 7 % effektivem Jahreszins. Mit guter Bonität können Sie Angebote am unteren Ende der Spanne bekommen, bei schwächerer Bonität wird es deutlich teurer. Ein Vergleich mehrerer Kfz-Kredite lohnt sich in jedem Fall.

» Mehr Informationen7.4. Wie berechnet man die monatliche Rate bei einem Autokredit?

Die monatliche Rate setzt sich aus dem Kreditbetrag, dem Zinssatz und der Laufzeit zusammen. Je länger die Laufzeit, desto größer die Gesamtkosten – aber desto niedriger die einzelne Rate.

Am einfachsten berechnen Sie die monatliche Rate mit einem Autokredit-Rechner: Betrag und Laufzeit eingeben, und die voraussichtliche Rate wird sofort angezeigt

» Mehr Informationen7.5. Kann ich ein Auto auf Raten kaufen, trotz negativer Schufa?

Das ist schwieriger, aber nicht ausgeschlossen. Viele Banken lehnen Kredite bei einem negativen Schufa-Eintrag ab. Es gibt aber Anbieter, die im Einzelfall trotzdem eine Finanzierung prüfen – oft mit strengeren Bedingungen, höheren Zinsen oder zusätzlichen Sicherheiten.

» Mehr Informationen7.6. Was ist der Unterschied zwischen einem Autokredit und Leasing?

Mit einem Autokredit kaufen Sie das Auto direkt und zahlen es in Raten ab – am Ende gehört das Fahrzeug Ihnen. Beim Leasing mieten Sie das Auto für eine feste Zeit und geben es danach flexibel zurück oder übernehmen es gegen eine Schlusszahlung.

Ein Kredit eignet sich, wenn Sie das Auto langfristig besitzen wollen. Leasing bietet oft günstigere Raten als Autokredite, dafür bleibt das Auto im Eigentum des Leasinggebers. Letztlich lässt sich kein Modell als Autofinanzierungs-Testsieger küren, sondern ist abhängig von Ihrer geplanten Nutzung.

» Mehr Informationen

Für welches Auto ich den Kredit brauche ist aber egal oder?

Danke und Grüße

Bernd Zwegert

Hallo Herr Zwegert,

vielen Dank für Ihr Interesse an unserem Vergleich von Autokrediten.

Die Marke und das Modell des gewünschten Autos spielt in der Regel keine Rolle. Für die Bank bzw. den Kreditgeber zählt lediglich der Betrag, den Sie beantragen und Ihre Bonität.

Wir hoffen, wir konnten Ihnen weiterhelfen.

Beste Grüße

Ihr Vergleich.org-Team

Hallo

macht man so eine Sonderzahlung dann statt der monatlichen Rate oder wie läuft das?

LG

Martina Orth

Hallo Frau Orth,

vielen Dank für Ihr Interesse an unserem Vergleich von Autokrediten.

Tatsächlich zahlen Sie bei Sondertilgungen Ihre monatliche Rate wie gewöhnlich und zusätzlich den Betrag, den Sie als Sondertilgung zahlen möchten.

Wir hoffen, wir konnten Ihnen weiterhelfen.

Beste Grüße

Ihr Vergleich.org-Team