- Immo-Crowdfunding bietet höhere Renditen, ist aber risikoreicher als klassische Geldanlagen. Eine Diversifikation und sorgfältige Projektauswahl minimieren das Risiko.

- Wichtige Aspekte sind die Art der Investition, geografische Diversifikation und Ausfallrate. Niedrige Mindestinvestments und gebührenfreie Plattformen erleichtern den Einstieg.

- Crowdinvesting ermöglicht Beteiligungen an Gewinnen, während Crowdfunding oft ohne direkte Gewinnbeteiligung erfolgt. Prüfen Sie die Art der Beteiligung genau, um Risiken zu verstehen.

Wenn Sie Anteile an Immobilien über ein Crowdfunding kaufen möchten, finden Sie in unserem Immobilien-Crowdfunding-Kaufratgeber 2026 alles Wichtige zu den verschiedenen Investitionsformen, den wichtigsten Aspekten beim Investieren und den Unterschieden zwischen Crowdinvesting und Crowdfunding. Hier auf vergleich.org zeigen wir Ihnen, worauf Sie achten müssen, um sicher und erfolgreich in Immobilien zu investieren.

1. Worauf sollten Sie beim Immobilien-Crowdfunding achten?

Bevor Sie privat in Immobilien-Crowdfunding investieren, ist es wichtig, verschiedene Aspekte zu berücksichtigen. Diese umfassen den Vergleich mit klassischen Geldanlagen, die wichtigsten Investitionskriterien und die Unterschiede zwischen Crowdinvesting und Crowdfunding.

1.1. Vergleich mit klassischen Geldanlagen

§ 34 der Gewerbeordnung

Erlaubnis zur Vermittlung von Vermögensanlagen: Crowdfunding-Plattformen müssen eine Genehmigung gemäß § 34 der Gewerbeordnung besitzen, um rechtskonform Vermögensanlagen vermitteln zu dürfen.

Das Immo-Crowdfunding bietet oft höhere Renditen als klassische Geldanlagen wie Sparbücher oder Tagesgeldkonten. Sie investieren direkt in Immobilienprojekte und profitieren von festen Zinsen. Diese Investitionen gelten als nicht sichere Kapitalanlage und sind risikoreicher, da das Kapital bei einer Projektinsolvenz verloren gehen kann.

Gemeinsamkeiten bestehen in der Diversifikation und der Möglichkeit, das Risiko durch breite Streuung zu minimieren. Wenn Sie hinsichtlich einer Geldanlage an Immobilien denken sollten, müssen Sie sich den Risiken bewusst sein. Oftmals spricht jedoch die hohe Rendite beim Crowdfunding für diese Anlageform. Plattformen mit vielen realisierten Projekten versprechen Sicherheit.

1.2. Die wichtigsten Aspekte beim Investieren in Immobilien

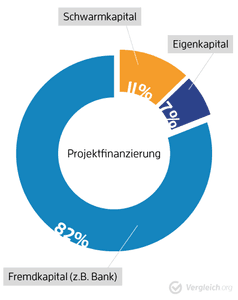

Diverse Immo-Crowdfunding-Tests zeigen auf, wie Projekte üblicherweise finanziert werden. Zinsland hat beispielsweise solch eine Aufteilung gezeigt. Meist ist nur ein Teil aus der Crowd bzw. durch den Schwarm finanziert.

Beim Investieren in Immobilien ist die Art der Investition entscheidend. Sie können zwischen Nachrangdarlehen, Bankdarlehen und Investitionsfonds wählen, die jeweils unterschiedliche Risiken und Renditechancen bieten. Auch die geografische Diversifikation spielt eine wichtige Rolle, um das Risiko zu streuen und Marktvolatilitäten abzufedern.

Eine niedrige Ausfallrate der Immobilien-Crowdfunding-Plattform zeigt deren Zuverlässigkeit und ist ein Indikator für sorgfältige Projektauswahl und erfahrenes Management. Zudem ist die jährliche Verzinsung ein wesentlicher Faktor, der die erwartete Rendite bestimmt. Niedrigere Mindestinvestments ermöglichen es, auch mit kleineren Beträgen zu diversifizieren. Keine Kosten für das Crowdfunding für private Kapitalgeber sind wichtig, damit die Rendite möglichst hoch bleibt.

Für eine bessere Übersicht für private Kapitalgeber bei Crowdfunding-Projekten haben wir von vergleich.org eine Übersicht in Form einer Tabelle erstellt:

| Aspekt | Wichtigkeit und Hinweise |

|---|---|

| Arten der Investition |

|

| Geografische Diversifikation |

|

| Ausfallrate |

|

| Jährliche Verzinsung |

|

| Mindestinvestments |

|

| Kosten für Anleger |

|

1.3. Was ist der Unterschied zwischen Crowdinvesting und Crowdfunding?

Immobilien-Crowdinvesting bezieht sich auf Investitionen, bei denen Anleger Anteile an einem Projekt erwerben und an den Gewinnen beteiligt werden. Crowdfunding hingegen sammelt Kapital durch viele kleine Beträge, oft ohne direkte Gewinnbeteiligung. Beide Modelle ermöglichen es, in Immobilienprojekte zu investieren, unterscheiden sich jedoch in der Art der Rückflüsse und Risiken.

Aktuell wird Crowdinvesting vermehrt für Immobilien genutzt, um direkte Beteiligungen an Projekten zu ermöglichen. Crowdfunding findet oft Anwendung in kreativen Projekten und gemeinnützigen Initiativen, wobei der finanzielle Anreiz nicht im Vordergrund steht. Oftmals werden beide Begriffe jedoch synonym verwendet. Achten Sie daher genau auf die Art Ihrer Beteiligung.

» Mehr InformationenInfo: Beim Crowdfunding für Immobilien handelt es sich genau genommen um Crowdlending bzw. lending-based Crowdfunding. Denn die Anleger leihen den Unternehmen ihr Geld für eine bestimmte Laufzeit und erhalten dafür eine feste Verzinsung von 3 bis 8 % pro Jahr. Dadurch sind die Renditen bei Erfolg des Projekts vorab gut einschätzbar. Von späteren Wertsteigerungen eines Grundstücks können Sie mit Crowdlending allerdings nicht profitieren.

2. Wie lässt sich ein Immobilien-Investment sicher gestalten?

Dr. Ralf Scherfling ist Finanzexperte der Verbraucherzentrale NRW.

Um ein sicheres Investment in Immobilien zu gewährleisten, sollten Anleger ihre Investitionen streuen, umfangreiche Informationen einholen und zusätzliche Sicherheiten nutzen. Diese Maßnahmen minimieren Risiken und maximieren die Renditechancen. Dr. Ralf Scherfling von der Verbraucherzentrale NRW hat uns einige Ratschläge mitgegeben. Er ist Finanzexperte und beschäftigt sich mit verschiedenen Investitionsformen.

2.1. Geringen Vermögensanteil auf viele Projekte verteilen

Eine breite Streuung Ihres Investments reduziert das Risiko eines Totalverlusts. Investieren Sie in viele Projekte, um Verluste einzelner Anlagen durch Gewinne anderer auszugleichen. Dr. Ralf Scherfling empfiehlt, maximal fünf bis zehn Prozent des Vermögens zu investieren: „Genau wie eine Goldanlage eignet sich Crowdinvesting eher als Beimischung im Portfolio. Ein Totalverlust muss verkraftbar sein.“

Tipp: Crowdfunding außerhalb des Immobilienbereichs bietet vielfältige Möglichkeiten. Sie können in Start-ups, innovative Projekte und gemeinnützige Initiativen investieren. Diese Diversifikation erweitert Ihre Anlagemöglichkeiten und reduziert das Risiko.

2.2. Möglichst viele Informationen einsammeln

Crowdinvesting-Plattformen müssen zwar für jedes Projekt ein Vermögensanlagen-Informationsblatt erstellen und dies bei der Bundesanstalt für Finanzaufsicht (BaFin) hinterlegen. Allerdings betont Dr. Scherfling: „Es ist schwierig, damit zu einer fundierten Meinung zu kommen.“ Zusätzliche Informationen sind entscheidend für fundierte Investitionsentscheidungen. Sammeln Sie umfangreiche Informationen über die Projekte und die Entwickler. Prüfen Sie sämtliche Informationen zu den Projekten und recherchieren Sie im Handelsregister.

2.3. Zusätzliche Sicherheiten

In manchen Fällen können sich die Kreditgeber der Immobilienportale für Crowdfunding in das Grundbuch eintragen lassen. Die Grundschuld ist die höchstmögliche rechtliche Sicherheit für ein Gebäude oder Grundstück, die es in Deutschland gibt. „Es kommt aber auch darauf an, um was für eine Grundschuld es sich handelt“, erklärt Scherfling. So werde eine erstrangige Grundschuld zuerst bedient.

Eine Eintragung im Grundbuch bietet für die Investoren besondere Sicherheit, wie diverse Tests vom Immobilien-Crowdfunding bekräftigen.

3. Wie ist die Funktionsweise der Portale für Immobilien-Crowdfunding laut diverser Tests?

Die Funktionsweise von Crowdfunding-Portalen für Immobilien umfasst laut Tests aus dem Internet mehrere Schritte, die sicherstellen, dass Anleger informiert und geschützt sind. In den folgenden Unterkapiteln wird der typische Ablauf und die Rolle von Nachrangdarlehen erläutert.

3.1. Ablauf für Investoren

Investoren registrieren sich auf der Plattform und wählen ein Projekt aus. Nach Prüfung der Projektdetails investieren sie einen gewünschten Betrag. Die Plattform verwahrt die Gelder treuhänderisch, bis das Finanzierungsziel erreicht ist. Nach Projektabschluss erhalten Investoren regelmäßige Berichte und meist am Ende der Laufzeit ihre Rückzahlung plus Zinsen.

Mögliche Projekte können sich stark unterscheiden. Nicht nur in der Art, sondern auch im benötigten Kapital. Die verschiedenen Immobilien-Crowdfunding-Plattformen informieren auf ihren Webseiten ausführlich dazu. Was Sie beispielsweise als möglichen Gewinn aus Ihrem Investment erwarten können, haben wir für Sie anhand einiger Beispiele und verschiedener Tarife beim Crowdfunding für Immobilien zusammengefasst.

| Kategorie | Details und Gewinne |

|---|---|

| Neubau eines Wohnkomplexes | Investition: 1.000 Euro Laufzeit: 24 Monate Erwartete Rendite: 6% p.a. Rückzahlung: 1.000 Euro + 120 Euro Zinsen |

| Sanierung eines Altbaus | Investition: 500 Euro Laufzeit: 18 Monate Erwartete Rendite: 5% p.a. Rückzahlung: 500 Euro + 37,50 Euro Zinsen |

| Errichtung eines Gewerbeparks | Investition: 2.000 Euro Laufzeit: 36 Monate Erwartete Rendite: 7% p.a. Rückzahlung: 2.000 Euro + 420 Euro Zinsen |

Hinweis: Private Zinserträge aus Crowdfunding-Investitionen unterliegen der Abgeltungssteuer. Diese beträgt 25 % auf Ihre Erträge. Pro Jahr und Person sind 801 Euro von der Abgeltungssteuer befreit. Geben Sie Ihre Erträge korrekt in der Steuererklärung an, um rechtliche Probleme zu vermeiden.

3.2. Mit Nachrangdarlehen zwischen Banken und Eigentümer

Nachrangdarlehen stehen in der Rangfolge der Forderungen hinter anderen Gläubigern wie Banken. Im Insolvenzfall werden diese Darlehen erst bedient, wenn vorrangige Verbindlichkeiten erfüllt sind. Dies erhöht das Risiko, bietet jedoch oft höhere Zinsen. Investoren sollten sich der Risiken bewusst sein und die Bonität des Projektträgers prüfen.

Ein Nachrangdarlehen wird auch als Mezzanine-Kapital bezeichnet, was eine Mischform aus Eigen- und Fremdkapital darstellt. Diese Darlehen bieten Flexibilität für den Projektträger, erhöhen aber das Risiko für den Investor.

Die meisten Projekte sind Wohnhäuser bzw. Mehrfamilienhäuser. Daneben gibt es jedoch auch immer wieder Projekte im gewerblichen Bereich.

4. Welche weiteren Formen für Immobilien als Kapitalanlage gibt es?

Neben Schwarmfinanzierung für Immobilien gibt es viele weitere Möglichkeiten, Immobilien als Kapitalanlage zu nutzen. Diese umfassen direkte und klassische Investitionen sowie finanzmarktbasierte Immobilienanlagen.

4.1. Direkte und klassische Immobilieninvestitionen

Direktinvestitionen in Immobilien beinhalten den direkten Kauf von Immobilien. Diese Methode bietet volle Kontrolle, erfordert jedoch erhebliches Kapital und Managementaufwand. Immobilienfonds bieten eine Alternative, bei der Sie in einen Pool von Immobilien investieren, verwaltet von Profis. Offene Fonds ermöglichen tägliches Handeln, während geschlossene Fonds langfristige Bindungen haben. 2015 testete Stiftung Warentest Immobilienfonds und fand durchschnittliche Renditen von nur 2 bis 3 % pro Jahr.

Info: Einen gesonderten Test zum Immobilien-Crowdfunding von Stiftung Warentest gibt es bisher leider noch nicht. Die Ergebnisse zu den Immobilienfonds zeigen jedoch, dass Crowdfunding von Immobilien Ihr persönlicher Testsieger werden kann, wenn Sie in Immobilien investieren möchten.

Gewerbeimmobilien-Investments fokussieren sich auf Büros, Einzelhandelsflächen oder Lagerhallen. Diese Anlagen bieten stabile Mieteinnahmen, sind jedoch oft von wirtschaftlichen Schwankungen betroffen. Ferienimmobilien-Investments bieten Potenzial für hohe Renditen durch Vermietung an Touristen, sind jedoch stark saisonabhängig und erfordern gutes Management.

4.2. Finanzmarktbasierte Immobilienanlagen

Immobilienaktien ermöglichen Investitionen in Unternehmen, die im Immobiliensektor tätig sind, wie Bau- und Verwaltungsgesellschaften. Diese Aktien bieten Liquidität und potenzielle Dividenden, sind jedoch marktabhängig. REITs (Real Estate Investment Trusts) sind spezielle Gesellschaften, die in Immobilien investieren und regelmäßige Dividenden ausschütten. Sie bieten hohe Liquidität und Diversifikation.

Immobilien-Sparpläne erlauben regelmäßige Investitionen in Immobilienprojekte mit geringen Beträgen. Diese Pläne sind ideal für langfristige Anleger. Immobilienanleihen sind festverzinsliche Wertpapiere, die von Immobilienfirmen ausgegeben werden. Sie bieten stabile Zinsen, sind jedoch vom Ausfallrisiko des Herausgebers abhängig. Immobiliengenossenschaften bieten Mitgliedern die Möglichkeit, in gemeinschaftlich verwaltete Immobilien zu investieren, was oft stabile Renditen und Mitspracherechte bietet.

Im Nachfolgenden haben wir hier bei vergleich.org für Sie die wichtigsten Vor- und Nachteile von Investitionen in Immobilien-Crowdfunding im Vergleich zu anderen Möglichkeiten zusammengefasst:

- Vorteile

- Geringes Startkapital erforderlich

- Zugang zu diversen Projekten

- Professionelle Verwaltung

- Attraktive Renditen

- Nachteile

- Höheres Risiko bei Insolvenz

- Weniger Kontrolle über Projekte

- Längere Kapitalbindung

- Begrenzte Liquidität

5. Weitere Antworten und Fragen von Kunden, die nach Immobilien-Crowdfunding-Tests bzw. -Vergleichen suchen

Einen großen Teil der wichtigen Fragen konnten wir hoffentlich bereits in unserer Kaufberatung beantworten. Weitere Fragen, die Leser gestellt haben, möchten wir nachfolgend in unseren FAQs für Sie beantworten.

5.1. Was sind die Vorteile von Immobilien-Crowdfunding?

Schwarmfinanzierung für Immobilien bieten Zugang zu Investitionen mit geringem Startkapital und ermöglichen Diversifikation. Investoren profitieren von professioneller Verwaltung und oft attraktiven Renditen. Zudem ermöglicht Crowdfunding direkte Investitionen in konkrete Immobilienprojekte.

» Mehr Informationen5.2. Wie funktioniert die Rückzahlung bei Immobilien-Crowdfunding?

Die Rückzahlung bei Crowdfunding-Immobilienfinanzierungen erfolgt in der Regel am Ende der Laufzeit. Investoren erhalten das investierte Kapital plus die vereinbarten Zinsen zurück. Bei erfolgreichen Projekten können auch regelmäßige Zinsauszahlungen während der Laufzeit erfolgen.

» Mehr Informationen5.3. Welche Plattformen zählen zu den besten bei Immobilien-Crowdfunding in Deutschland?

Führende Plattformen in Deutschland umfassen Bergfürst, Zinsbaustein und Exporo. Diese Plattformen bieten eine Vielzahl von Projekten und ermöglichen Investitionen bereits ab kleinen Beträgen. Sie sind bekannt für ihre Benutzerfreundlichkeit und attraktiven Renditen. Daneben sind noch folgende Plattformen bekannt:

- Engel & Völkers Capital

- planethome

- Dagobertinvest

- Sparkasse

- Immofunding

5.4. Welche Rolle spielt Eigenkapital bei Immobilien-Crowdfunding?

Eigenkapital der Projektierer ist entscheidend, da es das Risiko für Investoren mindert. Projektentwickler nutzen oft Eigenkapital zusammen mit Crowdfunding-Mitteln, um die Finanzierungslücke zu schließen. Ein höherer Eigenkapitalanteil kann die Stabilität des Projekts erhöhen.

Vor dem Bau einer Immobilie läuft die Finanzierungsphase oftmals mehrere Monate. Beim Crowdlending erhalten die Investoren ihr Geld jedoch oftmals schon vor Fertigstellung des Baus zurück.

5.5. Wie lange dauert die Laufzeit der Darlehen bei Immobilien-Crowdfunding?

Die Laufzeit der Darlehen bei Crowdfunding-Immobilienfinanzierungen variiert je nach Projekt und Plattform. Typische Laufzeiten liegen zwischen 12 und 36 Monaten. Die genaue Dauer hängt von der Art des Projekts und den vertraglichen Vereinbarungen ab.

» Mehr Informationen5.6. Gibt es einen Zweitmarkt für Immobilien-Crowdfunding?

Einige Plattformen bieten einen Zweitmarkt bzw. Sekundärmarkt an, auf dem Investoren ihre Anteile vor Ablauf der Laufzeit verkaufen können. Dies bietet Flexibilität und Liquidität. Der Zweitmarkt ermöglicht es Investoren, ihre Positionen anzupassen und frühzeitig Gewinne zu realisieren.

» Mehr Informationen5.7. Welche Kosten können bei Immobilien-Crowdfunding privat für mich anfallen?

Die meisten Tarife beim Crowdfunding für Immobilien sind für Investoren gebührenfrei. Einige wenige Anbieter verlangen jedoch einen prozentualen Anteil am Verdienst durch das Investment. Das reduziert jedoch Ihre Rendite um einen oftmals nicht unerheblichen Teil und ist nicht gerade günstig, wenn Immobilien-Crowdfunding möglichst viel Ertrag abwerfen soll.

» Mehr Informationen

Wie viel sollte ich zahlen, damit es sich richtig lohnt?

Guten Tag Herr Alper,

vielen Dank für Ihr Interesse an unserem Crowdfunding-Immobilien-Vergleich!

Ab welchem Invest sich eine Beteiligung am Crowdfunding lohnt, hängt von mehreren Faktoren ab. Zum einen sollte das gewählte Projekt eine hohe Rendite sowie eine lange Laufzeit haben. Wenn Sie dann noch einen hohen Betrag investieren, ist Ihr Ertrag entsprechend hoch. Nehmen wir ein Beispiel: Sie investieren 1000 € in ein Projekt mit 7,5 % Rendite und einer Laufzeit von 36 Monaten. Nach Ablauf der Projektzeit erhalten Sie neben den vorab investierten 1000 € noch zusätzlich 242,30 € an Zinsen.

Würden Sie nun beispielsweise 2000 € in ein Projekt mit 5 % Rendite und einer Laufzeit von 12 Monaten investieren, erhalten Sie am Ende nur 100 € an Zinsen. Der ursprüngliche Investitionsbetrag alleine entscheidet also nicht über den finalen Ertrag.

Wir hoffen, wir konnten Ihnen damit weiterhelfen.

Mit freundlichen Grüßen

Ihr Team von Vergleich.org

Hallo,

wenn ich also in solch eine Immobilie investiere, gehört sie mir nicht? Habe ich das richtig verstanden?

Beste Grüße

Anton

Hallo Anton,

vielen Dank für Ihr Interesse an unserem Crowdfunding-Immobilien-Vergleich!

Sie haben es richtig verstanden. Durch eine Beteiligung am Crowdinvesting werden Sie nicht Eigentümer der Immobilie. Sie leihen der Projektgesellschaft lediglich gegen Zinsen für eine gewisse Laufzeit Geld, damit diese das Projekt realisieren kann. Im Anschluss erhalten Sie das verliehene Geld zuzüglich der Zinsen zurück.

Wir hoffen, wir konnten Ihnen damit weiterhelfen.

Mit freundlichen Grüßen

Ihr Team von Vergleich.org