Betongold ist ein solider Zusatz für Ihre Geldanlage

- Die Rendite von offenen Immobilienfonds lag in der Vergangenheit durchschnittlich bei 2 bis 3 Prozent pro Jahr. Die Wertschwankungen sind relativ gering.

- Die Mindesthaltedauer beträgt zwei Jahre. Mit Abschlägen können Sie Ihre Anteile schon zuvor an der Börse verkaufen, wobei sich Fonds eher für einen Anlagehorizont von mindestens vier Jahren eignen.

- Zur Verwahrung der Anteile eignet sich ein Depot ohne laufende Kosten und mit Vergünstigungen beim Fondskauf. Besonders günstig für Fonds ist die Onvista Bank.

- Sie sollten nicht mehr als 10 bis 15 Prozent Ihres Vermögens in Immobilien investieren. Als Basis-Geldanlage eignen sich besser branchenübergreifende ETFs mit geringen Gebühren.

Die traditionsreichen offenen Immobilienfonds bekamen nach der Finanzkrise 2008 massive Probleme, als viele Anleger ihre Anteile zurückgeben wollten und dafür nicht genügend flüssige Mittel vorhanden waren. Manche Fonds wurden eingefroren und die Privatanleger mussten lange auf ihr Geld warten oder gar Verluste in Kauf nehmen. Infolgedessen wurden neue gesetzliche Regelungen eingeführt – zugunsten der Verbraucher.

Mittlerweile kann man offene Immobilienfonds wieder als Geldanlage mit geringem Risiko bezeichnen. Das Betongold ist sogar so beliebt, dass manche Fonds für neue Anleger zeitweise nicht mehr verfügbar sind. Im April 2017 betrug das Vermögen der offenen Immobilienfonds in Deutschland mehr als 157 Milliarden Euro, rund 88 Milliarden Euro davon gehören Privatanlegern (Quelle: bvi).

Sinnvoll sind offene Immobilienfonds für Personen, die in Sachwerte investieren wollen, aber sich keine eigene Immobilie leisten können. Was Sie dabei beachten sollten, zeigt Ihnen unser Immobilienfonds-Vergleich 2025 / 2026.

1. Was sind offene Immobilienfonds?

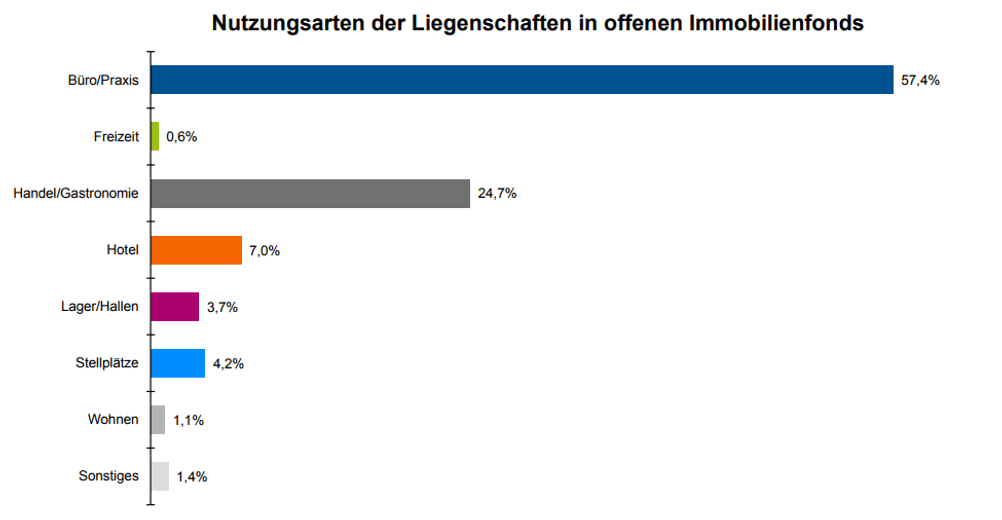

Offene Immobilienfonds kaufen vor allem Büro- und Einzelhandelsgebäude sowie Hotels, in geringem Maße auch Objekte für Industrie oder Gastronomie. Wohnobjekte gehören normalerweise nicht dazu, eine Ausnahme bildet der Fonds Wertgrund Wohnselect D: 2015 wurden 86 % der Investitionsobjekte zum Wohnen genutzt. Je nach Fonds wird entweder überwiegend in Deutschland investiert, innerhalb von Europa oder global.

Durch Mieteinnahmen und Wertsteigerungen von Haus und Grundstück sollen diese Investmentfonds Renditen erzielen.

Nutzung der Liegenschaften der offenen Immobilienfonds Ende 2016. Quelle: BVI

Immobilienfonds verfügen zudem über sogenannte Liquiditätsreserven: Mindestens 5 % und maximal 49 % des Fondsvermögens bestehen aus schnell verfügbaren Wertpapieren, bspw. Anleihen mit kurzer Laufzeit oder Geldmarktfonds.

Achtung bei geschlossenen Fonds: Wer in einen geschlossenen Immobilienfonds investiert, gehört zu den Eigentümern der Objekte und trägt somit das Risiko für Verluste, welches zudem nur auf wenige Immobilien gestreut ist. In der Regel betragen die Laufzeiten mehr als zehn Jahre und das Mindestinvestment 10.000 Euro. Geschlossene Fonds sind daher nur für sehr wohlhabende Anleger eine Option.

2. Gibt es eine höhere Rendite als mit Spareinlagen?

2.1. Wertentwicklung und Kosten

Die Brutto- und Netto-Wertentwicklungen der vergangenen fünf Jahre sehen Sie auf der Website der jeweiligen Fondsgesellschaft.

Die Renditen lagen in den vergangenen Jahren meist zwischen 2 und 3 %, wobei auch Gewinne von 5 % möglich waren. Damit sind die Fonds aktuell ertragreicher als Tagesgeld, Festgeld oder europäische Staatsanleihen (Stand: 07/2017). Eine höhere Rendite wird für die kommenden Jahre nicht erwartet, denn auf vielen Immobilienmärkten sind die Preise in einer Hochphase. Kommt der Abschwung, sind manche Grundstücke dem Risiko der Abwertung ausgesetzt.

In den Brutto-Wertentwicklungen sind bereits die laufenden, internen Kosten der Fonds einberechnet, auf welche die Anleger keinen Einfluss haben. Sie belaufen sich auf 0,2–1,7 % im Jahr, meist liegen sie unter 1 %. Gerade bei längerer Laufzeit können die jährlichen Fondskosten die Rendite wesentlich beeinflussen. Informationen zu den Kosten finden Sie jeweils in dem Dokument „Wesentliche Anlegerinformationen“ oder KIID.

In der Netto-Wertentwicklung wird auch der Ausgabeaufschlag berücksichtigt. Er beträgt häufig um die 5 % und dient als Vertriebsprovision. Um Fondsanteile im Wert von 1.000 Euro zu erwerben, müssen Sie bei einem Aufschlag von 5 % also 1.050 Euro ausgeben.

Nach einem Jahr ist die Rendite normalerweise noch negativ, teilweise wird der Ausgabeaufschlag erst nach zwei Jahren wieder „eingenommen“. Immobilienfonds eigenen sich daher nur als mittel- bis langfristige Geldanlage. Allerdings können Sie einen hohen Ausgabeaufschlag oft umgehen.

2.2. So vermeiden Sie hohe Gebühren

Etwaige Gebühren für die Depotführung sind in den Angaben zu Wertentwicklungen nicht inbegriffen, denn Sie können den Depotanbieter frei wählen und so zusätzliche Kosten vermeiden. Andernfalls zahlen Sie mindestens 15 Euro im Jahr zusätzlich für Ihre Geldanlage.

Broker und Direktbanken mit Depots ohne Grundgebühr:

Die Comdirect und der Sparkassen-Broker bieten ein kostenloses Depot an, wenn mindestens eine Transaktion pro Quartal getätigt wird. Sonst fällt eine monatliche Gebühr von 1,95 bzw. 2,95 Euro an.

Mit dem richtigen Wertpapierdepot können Sie auch einen Immobilienfonds ohne Ausgabeaufschlag finden. Der Broker der Deutschen Bank, Maxblue, sowie die Consorsbank reduzieren den Aufschlag häufig um 50 oder 100 %. Teilweise bietet auch die ING-DiBa Rabatte an, so zahlt man z. B. bei dem Kauf von West Interselect gar keine Provision.

Ein sehr günstiges Modell bietet die OnVista Bank: Der Kauf eines Anteils am Immobilienfonds direkt bei der Fondsgesellschaft (KAG) wird genauso behandelt, als würden Sie an der Börse kaufen. Dadurch fallen keine Ausgabeaufschläge an, sondern nur die regulären Ordergebühren. Aktuell kostet eine Order beim Festpreis-Depot 5 Euro. Möchten Sie mehr als 100 Euro in Immobilienfonds investieren, lohnt sich ein Depot bei der Onvista Bank. Außerdem verlangt die Comdirect-Tochter für zahlreiche Sparpläne keine Orderentgelte.

2.3. Vorteile bei der Besteuerung

Entgegen der verbreiteten Ansicht sind Immobilienfonds nicht steuerfrei. Wer aber schon mit anderen Geldanlagen den jährlichen Sparer-Pauschbetrag (Freibetrag) von 801 Euro aufgebraucht hat, kann mit Immobilienfonds Steuervorteile erzielen: Die Gewinne aus dem Verkauf von Anteilen unterliegen zwar prinzipiell der Abgeltungssteuer von 25 %, darüber hinaus kann aber ein Teil des Veräußerungsgewinns steuerfrei sein, und zwar dann, wenn er auf Wertsteigerungen von ausländischen Objekten und Grundstücken zurückzuführen ist. Man spricht hier auch vom „Immobiliengewinn“.

Das „Le Centorial“ aus Paris ist ein Objekt aus dem Fonds Deka-ImmobilienEuropa, der sich auf die großen europäischen Metropolen fokussiert.

3. Wie wurden die Risiken der Immobilienfonds verringert?

Mehr Zinsen und mehr Risiko mit Crowdlendig

Kleinanleger können auch über Nachrangdarlehen in Immobilien investieren. Die Projektentwickler zahlen für die Schwarmkredite 4–8 % Zinsen pro Jahr und zahlen die Kredite nach ein bis vier Jahren Laufzeit wieder zurück. Ab 250 Euro pro Projekt können Sie dabei sein, allerdings ist ein Totalausfall der Investition nicht ausgeschlossen. Mehr dazu lesen Sie in unserem Vergleich der Crowdlending-Plattformen für Immobilien.

Offene Immobilienfonds gelten als stabil, die Wertschwankungen sind geringer als bei Aktienfonds und Rentenfonds. Doch sie reagieren verzögert auf schwere wirtschaftliche Zeiten – gehen Unternehmen pleite oder verkleinern sich, bleiben Gewerbeimmobilien leer stehen und die Fonds nehmen in der Folge weniger Mieten ein. Die negativen Effekte auf die Fonds verstärken sich, wenn dann noch viele Anleger auf einmal ihre Anteile veräußern wollen. So ist es auch in der Finanzkrise geschehen.

Deshalb wurden einige gesetzliche Regelungen bzgl. Immobilienfonds beschlossen. Weil es damals zu wenige flüssige Mittel gab, um vielen Privatanlegern zeitig ihr Geld zu geben, wurden Liquiditätsreserven eingeführt. Da die Zinsen für schnell verfügbares Geld momentan sehr niedrig sind, liefern Immobilienfonds mit einem hohen Anteil liquider Mittel jedoch schlechtere Renditen.

Außerdem müssen seit 2013 die Anleger ihre Anteile an den Fonds mindestens zwei Jahre lang behalten und mit einer Frist von einem Jahr unwiderruflich der Fondsgesellschaft ihre Rückgabe der Anteile erklären. Eine Ausnahme besteht, wenn Sie an der Börse ihre Fondsanteile verkaufen möchten. Das ist jederzeit möglich, jedoch müssen Sie dann einen niedrigeren Verkaufspreis in Kauf nehmen.

Finanztest sieht bei seinem Test der Immobilienfonds (08/2015) im Wesentlichen keine unterschiedlichen Risiken. Selbst die unterschiedlichen regionalen Streuungen wirkten sich kaum auf die Wertschwankungen aus. Größere Unterschiede gibt es laut dem Tochtermagazin von Stiftung Warentest bei der Rendite.

Alexa, das zweitgrößte Einkaufszentrum in Berlin, gehört dem Fonds UniImmo Deutschland von Union Investment an.

4. Welche sind die größten und besten Immobilienfonds im Vergleich?

Etwa 14 offene Immobilienfonds in Deutschland sind für alle Privatanleger zugänglich (Publikumsfonds). Die meisten stammen von den Anbietern Deka, Union Investment, Commerzbank und Deutsche Bank bzw. von deren Tochtergesellschaften.

Der größte Fonds heißt Deka-ImmobilienEuropa und hat ein Anlagevolumen von 14,5 Milliarden Euro. Folgende Tabelle zeigt die drei größten offenen Immobilienfonds im Vergleich:

| Deka-ImmobilienEuropa | Hausinvest | UniImmo Deutschland | |

|---|---|---|---|

| Fondsgesellschaft | Deka Immobilien GmbH | Commerz Real Investmentgesellschaft mbH | Union Investment Real Estate AG |

| Risikoklasse nach SSRI | k. A. | 1 | 1 |

| regionale Streuung |

|

|

|

| Fondskosten p. a. | 0,64 % | 1,05 % | 0,83 % |

| Brutto-Wertentwicklung bis Mitte 2017 | 1 Jahr: 3,11 % 3 Jahre: 7,66 % | 1 Jahr: 1,09 % 3 Jahre: 7,3 % | 1 Jahr: 3,07 % 3 Jahre: 2,86 % |

| Ausgabeaufschlag regulär | 5,26 % | 5 % | 5 % |

| Beispiele für Rabatt auf Ausgabeaufschlag | Fondsvermittlung24: 100 % | Consorsbank: 100 % Maxblue/ING-DiBa/Comdirect: 50 % | Maxblue: 50 % |

| Mindestanlage (Abweichungen bei Rabatt-Aktionen) | 25 € | / | / |

Die besten offenen Immobilienfonds müssen nicht die größten sein. Bei dem Immobilienfonds-Test für 2017 nahm das Analysehaus Scope 13 Fonds für Privatanleger unter die Lupe. Die Qualität des Immobilienportfolios, wozu auch die Vermietungsquote der Immobilien gezählt wird, floss zu 50 % in die Bewertung des Unternehmens ein, die Performance und die Finanzstruktur zu jeweils 25 %.

Wertgrund WohnSelect D und UniImmo Deutschland erhielten die beste Bewertung. Wertgrund Wohnselect gibt für Neukunden aber mittlerweile bis auf Weiteres keine Anteile mehr heraus. Den zweiten Rang belegten unter anderem Deka-ImmobilienEuropa, UniImmo Europa sowie Hausinvest. Schlechte Bewertung gab es bei dem Test von Scope für Grundbesitz Global.

Bildnachweise: Shutterstock/Suwicha, Shutterstock/mukphoto, Shutterstock/alice-photo, Shutterstock/zhu difeng, Shuttterstock/Sergey Kohl (chronologisch bzw. nach der Reihenfolge der im Kaufratgeber verwendeten Bilder sortiert)

Sehr Interessant!

Super Bericht, macht immer wieder freude

Könntet ihr auch einen Ratgeber zu „Immobilien als Anlage“ schreiben?

Sehr geehrter Leser,

vielen Dank für Ihren Kommentar zu unserem Ratgeber Offene Immobilienfonds.

Leider wird das Thema „Immobilien als Anlage“ in nächster Zeit nicht von uns in einem Ratgeber bearbeitet werden, da hierzu bereits zahlreiche Artikel im Internet verfügbar sind.

Wir wünschen Ihnen weiterhin viel Erfolg mit Ihren Geldanlagen.

Beste Grüße

Ihr Vergleich.org-Team